私たちの生活にきってもきれない税金。普段、意識することは少ないですが、給与や買い物、暮らしなど多くの場面で税金を支払っています。

税金を払うことは国民の義務ですので、この税金を支払わずにいると、重い罪に問われるケースもありますので、注意してください。

本稿では、税金の種類や仕組み、代表的な税金の計算方法についてまとめましたので、ぜひご覧ください。

意外と多い税金の種類をざっくり知ろう!

税金には大きく2種類に別れており、「 国税」と「地方税」があります。それぞれを細かく分けていくと以下のように分類されます。

- 国税:25種類

- 地方税:26種類

国税は、国に納めるべき税金のことで、地方税は、都道府県や市区町村に納める税金のことです。それぞれの税金も「直接税」と「間接税」に細分化できます。

「直接税」は税金を納める義務のある者と、その税金を負担する者が同じである税金をいいます。例えば、所得税や住民税などです。

一方、納税義務者が税を負担せず、他の者に転嫁される税を「間接税」といいます。例えば、各種消費税やたばこ税、酒税などが該当されます。

主な税金の種類の種類と確認書類についてですが、簡単にまとめてみました。

| 種類 | 所得税 | 住民税 | 自動車税 | 固定資産税 |

| 確認書類 | 給与明細 | ・給与明細

・納税通知書 |

納税通知書 | 納税通知書 |

| 内容 | ・1月1日から12月31日の1年間の所得に対して課される税金。

・会社員の場合は、会社が徴収する。 ・個人事業主の場合は自分で確定申告をする必要がある。 |

・自分が住んでいてる住所地の都道府県と市町村に納める2つの地方税を合わせたもの。

・所得のあったよく年に年4回納めるか、一括で払う義務がある。 |

・自動車を所有していることに対する財産税の一つ。

・毎年4月1日の時点で車を所有している人が課税の対象となる |

・毎年1月1日現在の土地、家賃、償却資産の所有者に対し、固定資産の価格をもとに算出される税額を、固定資産の所在する市町村が課税する |

国に納める「国税」の種類について

それでは、簡単に国税の直接税と間接税についてそれぞれ解説します。日頃聞いたことある税金からあまり馴染みのない税金までありますので、ご覧ください。

国税の直接税一覧(9種類)

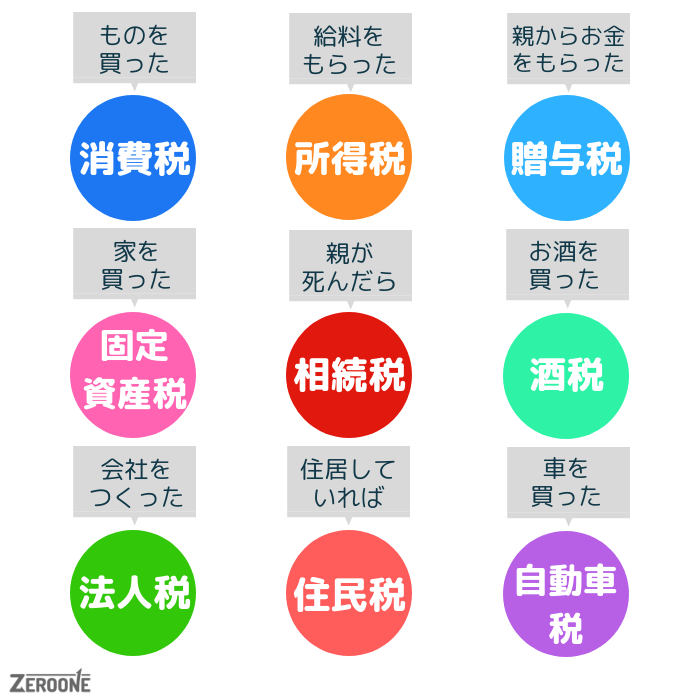

- 所得税:個人の1年間の所得(収入から必要経費を引いたもの)に対して課税される。

- 復興特別所得税:東日本大震災による、復興に必要な財源を確保するための特別措置。平成25年から49年までの所得について、所得税を納める義務のある人が課税される。

- 法人税:法人(企業)の所得に対して、課税される。

- 地方法人税:平成26年3月に公布された地方法人税法により、創設。法人税の納税義務のある法人が課税対象。

- 地方法人特別税:法人事業税を申告納付する法人に対して、課税される。

- 復興特別法人税:東日本大震災による、復興施策に必要な財源を確保するための特別措置。廃止が決定され、平成26年4月1日以降に開始する事業年度については、課税されない。

- 相続税:亡くなった人から、遺産を相続(受け継いだ)した際に課税される。

- 贈与税:財産を譲り受けた際に課税される。ただし、個人からの贈与が対象で、法人からの贈与は所得税となる。

- 地価税:個人や法人が、一定の土地等を保有しているときに課税される。1戸当たり1000平方メートル以下の土地や、1平方メートル当たりの価額が3万円以下の土地などについては非課税。固定資産税とは別。

国税の間接税一覧

- 消費税:商品の購入や、サービスの提供などの取引に対して、課税される。地方消費税と合算して、2015年現在は8%。

- 酒税:お酒(日本酒やビール、ウイスキーなど)に対して課税される。

- 揮発油(きはつゆ)税:ガソリン税とも言われ、ガソリンなどを製造所から出荷する際に課税される。

- 地方揮発油税:揮発油税と同じもので、地方自治体に、財源を譲与することを目的としている。

- 石油ガス税:自動車に石油ガス(タクシーなどの営業用車両に使用される燃料用のガス)を充てんする際に、課税される。

- 石油石炭税:国産の原油、天然ガス、石炭を採取する際、又は原油、天然ガス、石炭及び石油製品を輸入する際に課税される。

- 航空機燃料税:飛行機(航空機)に積み込まれた燃料に対して課税される。

- 電源開発促進税:一般電気事業者(電力会社)が、一般家庭などへ電気を販売する際に課税される。

- たばこ税:たばこを製造する際に課税される。

- たばこ特別税:たばこを製造する際に課税される。平成10年以降、当分の間課税される。

- 自動車重量税:自動車の車検を受ける際に課税される。税額は重量に応じて定められている。

- 登録免許税:不動産の登記、船や飛行機の登記や登録、会社の登記、特許業務に関する許認可などの際に課税される。

- 印紙税:一定額以上の取引に対して、契約書や領収書などの文書を作成する際に、課税される。

- 関税:輸入した商品に対して、課税される。

- とん税:外国の貿易船が、日本へ入港する際に、その大きさに応じて課税される。船の大きさをトン単位で表すため、とん税。

- 特別とん税:とん税とほぼ同じで、地方公共団体に財源を譲与するため、課税される。

都道府県に納める「地方税」の種類について

続いて、地方税の直接税と間接税についてそれぞれ解説します。地方税については、都道府県と市区町村に納める税金が異なりますので、それぞれまとめました。

地方税の直接税一覧(9種類)

- 道府県民税(住民税):所得に対して課税される。国税の所得税との違いは、その年の所得に対して課税されるのが所得税で、地方税である住民税は、前年の所得に対して課税される。個人と法人にかかるものがある。

- 事業税:定められた特定の事業を営んでいる場合(個人、法人とも)に、課税される。

- 不動産取得税:土地や建物といった、不動産を取得した際に課税される。

- 固定資産税:本来、市町村でかかる固定資産税だが、大規模な償却資産を所有する場合、一定の額を超える分について課税される。

- 自動車取得税:自動車を取得した際に、課税される。消費税が10%に増税される際に、廃止される予定。

- 自動車税:自動車を所有している場合、排気量(トラックの場合は最大積載量)に応じて、年に1回課税される。

- 鉱区税:鉱業権のある鉱区を所有してと、課税される。

- 狩猟税:野生動物を、狩猟する人が毎年課税される。地方自治体に協力して、有害鳥獣を捕獲する場合は、2015年度から免除される。

- 核燃料税(法定外普通税):原発の発電用原子炉に挿入される核燃料の価格に応じて、原子炉の設置者に課税される。再処理施設での取扱いにも、核燃料等取扱税(茨城県)、核燃料物質等取扱税(青森県)が課税されている。

地方税の間接税一覧(4種類)

- 地方消費税:商品の購入や、サービスの提供などの取引に対して、課税される。国税の消費税と合算して、2018年現在は8%。

- 地方(県)たばこ税:日本たばこ産業(株)などが小売販売業者に売り渡したたばこの本数に応じて課税される。

- ゴルフ場利用税:ゴルフ場を利用したときに課税される。

- 軽油引取税:軽油の引取りをしたときその数量に応じて課税される。

市区町村に納める「地方税」の種類について

地方税の直接税一覧(11種類)

- 市町村民税(住民税):所得に対して課税されるが、国税の所得税は、その年の所得に対して課税され、地方税である住民税は、前年の所得に対して課税される。個人と法人にかかるものがある。

- 固定資産税:土地や家屋などの不動産、及び事業に使う機械設備などの償却資産に、課税される。

- 軽自動車税:原付バイクや、軽自動車などを所有している場合、1年に1回課税される。

- 鉱産税:鉱物の採取を行う鉱業者に課税される。

- 特別土地保有税:一定規模以上の土地を取得、又は所有する際に課税される。平成15年度以降は、新たな課税が停止されている。

- 事業所税:人口30万人以上の都市(指定都市等)の、一定の規模以上の事業所が課税される。

- 都市計画税:市街化区域内に所在する、土地や建物に課税される。固定資産税と一緒に納付する。

- 水利地益税:水利に関する事業や、都市計画法に基いて行う事業などの、利益を受ける際に、土地や家屋に対して課税される。2015年現在も課税している市町村は、非常に少ない。

- 共同施設税:共同施設の維持管理のために、共同施設利用者や受益者に課税される。2015年現在、課税している市町村はない。

- 宅地開発税:市街化区域のうち、公共施設の整備が必要とされる地域内で宅地開発を行う場合に、面積に応じて課税される。2015年現在、課税している市町村はない。

- 国民健康保険税:国民健康保険を利用する、被保険者に課税される。国民健康保険税と国民健康保険料があり、両者はほとんど同じものだが(時効年数などが違う)、自治体によって、どちらかが採用されている。

地方税の間接税一覧(2種類)

- 地方(市町村)たばこ税:たばこの製造業者が、たばこの販売業者に売り渡す際に、本数に応じて課税される。

- 入湯税:温泉に入浴する際に課税される。減免措置を行っている市町村もある。

代表的な税金の計算方法について

それでは、所得税、消費税、住民税の計算方法についてまとめてみました。確定申告されるときなどの参考にしてください。

所得税の計算方法

所得税額は、下記の計算式にもとづいて自分で計算し、自ら納付します。

- 所得税の計算式

- 収入 − 必要経費 − 各種控除 = 課税所得金額

- 課税所得金額 × 税率 − 課税控除額 = 所得税額

1年間の収入から必要経費を差し引き、さらに所得控除などを差し引いた金額が、課税所得金額となります。

この課税所得金額に応じて、下記の税率が決まり、それに応じた課税控除額を差し引いて、納付する所得税額が決定します。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、課税所得金額が400万円になった場合は、税率20%で、控除額427,500円を差し引きます。

- 4,000,000 × 0.2 = 800,000

- 800,000 − 427,500 = 373,500円

先ほどの計算式に当てはめると、373,500円を所得税として納付します。

住民税の計算方法

住民税には「均等割」と「所得割」があります。住民税は、この均等割と所得割を合計した金額を納めることになります。

均等割は、全員平等に金額を課されます。大体の地域でこの均等割は4,000円~5,000円前後です。一方、所得割はその名の通り、納税者の所得に応じて金額が決定されます。

- 住民税の所得割 計算式

- (所得金額 − 所得控除額)× 10% − 税額控除額 = 所得割の税額

所得税と連動して、高い給料をもらっている人ほど住民税も高くなります。

住民税は、個人事業主であれば地方自治体が計算した金額と納付の方法を郵送で通知が来ます。サラリーマン・会社員であれば給与から天引きされますので、ご自身で計算をする必要はありません。

まとめ

- 税金には大きく2種類に別れており、「 国税」と「地方税」がある

- 国税は25種類、地方税は26種類あり、それぞれ「直接税」と「間接税」に細分化できる

- 代表的な所得税は、1月1日から12月31日の1年間の所得に対して課される税金。会社員の場合は会社が徴収する

- 住民税は、自分が住んでいてる住所地の都道府県と市町村に納める2つの地方税を合わせたもの。

- 所得税の計算方法

- 収入 − 必要経費 − 各種控除 = 課税所得金額

- 課税所得金額 × 税率 − 課税控除額 = 所得税額

- 住民税の所得割 計算式

- (所得金額 − 所得控除額)× 10% − 税額控除額 = 所得割の税額

普段聞きなれない税金もあり、意外なところで税金を課されていることが分かりましたでしょうか。

確定申告をする際に控除をうまく使えば、税金対策にもなります。何をすることでどんな税金がかかるのかを理解しておくことで、必要以上に支払っている税金に気づくかもしれません。

お金と正しく向き合うためにも税金の仕組みを理解しておくことで、色々なメリットがありますので、本稿を通してより理解を深めていただたら幸いです。