本稿では、新社会人の方にも分かりやすく、源泉徴収の見方や計算について解説します。

毎年年末に勤めていた会社から渡される給与所得の源泉徴収票。実は読み方がよくわからないという方も多いのではないでしょうか。

年収から健康保険や年金保険、住民税など、さまざまな税金が引かれるため、実際に手元に残る手取りは年収より少なくなります。

なぜそこまで差し引かれなくてはいけないのか、仕組みを簡単にご理解されたい方は必見です。

そもそも源泉徴収ってなに?

正社員や派遣社員など会社勤めの場合、給与や報酬などの支払いを行う会社が関係する税金を差し引いてくれます。源泉徴収は毎月の収入金額に応じて所得税を天引きする納税制度のことです。 その支払者のことを「源泉徴収義務者」と言います。

源泉徴収の対象となる支払いについては下記のような事例になります。

- 原稿料および講演料など

- 広告宣伝を行うための賞金

- 馬主となっている法人に対する競馬の賞金

- プロのスポーツ選手・外交員・モデルなどに払われる報酬

- 芸能プロダクションを経営している個人や芸能人自身に支払われる報酬

- 旅費や宿泊費および宴会などで接客を主な業務とする者に対して支払われる報酬

- 特定の資格を持つ人への報酬(弁護士・司法書士・公認会計士などの資格を用い

- 提供されたサービスに対して支払われる報酬)

- 社会保険診療報酬支払基金が医療機関に払う診療報酬(病院や歯科などの医療機から報告された診療報酬の審査や支払い仲介を行う民間法人からの報酬)

収入と所得と意味の違いから

まず勘違いしやすいのが、所得税法上の『収入』と『所得』の意味の違いです。

これを混同している方も多いのではないでしょうか。「今月の収入が手取り◯◯万円で、貯金ができないよ」という使い方は間違いとされています。

- 収入とは:給与明細に総支給額(通勤交通費は除く)と書かれた金額のことを指す

- 所得とは:収入からサラリーマンの必要経費を引かれた後の金額を指す

つまり、収入は必要経費を差し引く前の金額のため、収入=手取りではありません。

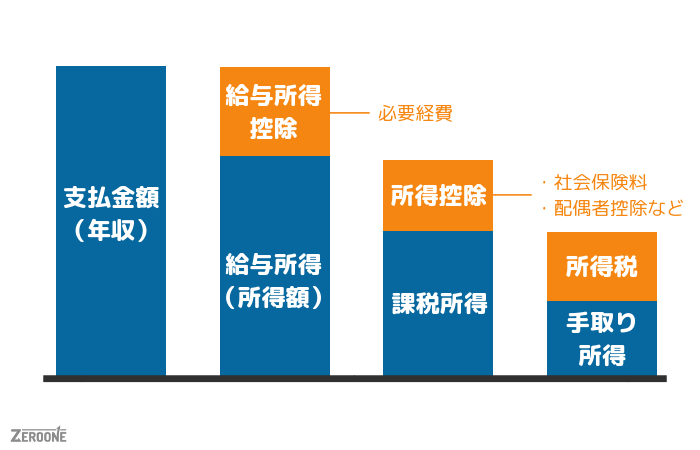

ここからは、上図を踏まえて、源泉徴収票に記載されている意味を読み解いていきましょう。

源泉徴収票の見方と計算方法

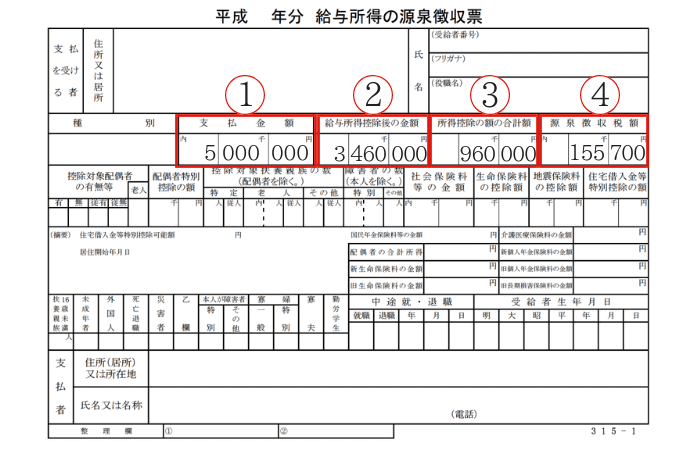

それでは、年収500万円で配偶者なしの想定で仮の源泉徴収票を作成してみました。

※計算式は「keisan(外部サイト)」を元に算出しました。

こちらを参考に『支払金額』、『給与所得控除後の金額』、『所得控除の額の合計』、『源泉徴収税額』の見方と計算式をそれぞれ解説します。

1.支払金額

この欄に書かれている金額が、俗に言う年収です。

ここに書いてある金額は、給与や賞与から税金や社会保険料を控除(給与・賞与から天引きされること)される前の金額です。

年収が高い=返済能力が高いということなので、住宅ローンや車のローンなど、借り入れを組む際に一番重要視される項目です。

なお、ここの欄には、所得税がかからない金額(通勤交通費など)は入りません。

2.給与所得控除後の金額

この欄は、1で説明した「支払金額」から「必要経費」を控除した金額が記載されます。

会社員の場合「必要経費って何?」と思われるかもしれません。

自営業者と違い、会社員は業務に何をどれだけ使っているかわからないため、下記の計算式で、必要経費を決定してしまいます。

| 給与等の収入金額

(給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 180万円以下 | 収入金額×40%

(計算結果が650,000円に満たない場合には650,000円) |

| 180万円超360万円以下 | 収入金額×30%+180,000円 |

| 360万円超660万円以下 | 収入金額×20%+540,000円 |

| 660万円超1,000万円以下 | 収入金額×10%+1,200,000円 |

| 1,000万円超 | 2,200,000円(上限) |

つまり、年収500万円の人であれば、収入金額×20%+540,000円が必要経費(所得控除の額)になりますので、5,000,000円×20%+540,000円の1,540,000円が必要経費となり、5,000,000円-1,540,000円の3,460,000円と記載されているはずです。

気をつけたいのが、この欄が空欄になっている場合です。所得税の最終確定である年末調整がされていないということになりますので、税金を支払いすぎてしまっていることが多いです。年途中で退職した場合などは、この欄が空欄になっていますから、しかるべき時期に確定申告をして、払いすぎた所得税を取り戻しましょう。

確定申告をすると、「余計に税金を取られるの?」と誤解される方も多いですが、ほとんどの方は税金を払いすぎているので、その分が戻ってきます。

税金を払いすぎている場合は税務署に「自分で申告」しないと還付されませんが、税金を払い足りない場合は、税務署の調査で追徴と延滞税を取られることになりますので、気を付けて下さい。

3.所得控除の額の合計

「1」「2」で年収-必要経費=所得金額はわかりました。続いては、『所得控除』のお話になります。所得控除はその人の経済状況・生活事情によって引く金額という意味です。

所得控除には15種類ありますが、まず基礎控除として全員の方が380,000円引かれます。次に多いのが、社会保険料控除です。

会社勤めしていると健康保険・厚生年金には加入していることが多いため、その掛金が全額、所得控除として認められます。

15種類もありますので、自分に該当するものがないか、一度目を通しておくのも良いかも知れません。年末調整をしていない場合はやはりこの欄も空欄になり、確定申告が必要になります。

4.源泉徴収税額

最後にいくら所得税を取られているかを記載した欄が、この『源泉徴収税額』の欄になります。「1」「2」「3」で計算された金額(年収-必要経費-所得控除)に税率を下表の通り掛けることになります。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、年収5,000,000円の方であれば、3,460,000円が所得でのため、扶養親族(自分の収入で養っている人)がいない場合、「3」の所得控除で基礎控除380,000円、社会保険料控除が580,000円(程度)です。

3,460,000円-960,000円 = 2,500,000円が課税される所得金額となり、税率10%(控除97,500円)で、2,500,000円×10%-97,500円 + 3,200円(復興特別所得税分)=155,700円が、最終的な税額となります。

「2」「3」の欄が空欄の場合は、会社が預かって税務署に納付した多めの所得税額が記載されますので、重ねてになりますが、確定申告をして税金還付をご自身で申請してください。

まとめ

- 源泉徴収は個人に変わり会社が毎月の収入金額に応じて所得税を天引きする納税制度のこと

- 収入は、給与明細に総支給額(通勤交通費は除く)と書かれた金額のことを指す

- 所得は、収入からサラリーマンの必要経費を引かれた後の金額を指す

- 源泉徴収票での支払金額は年収と同じ意味

- 給与所得は、支払金額から給与所得控除を差し引いた金額

- 課税所得は、給与所得から所得控除を差し引いた金額

- 手取り所得は、課税所得から所得税を差し引いら最終的にもらえる金額

収入・所得・所得控除・税率の関係さえ知っておけば、読み解くのが難解といわれている源泉徴収票も楽に読むことができます。

恐れずにご自身で確定申告をして還付金を得られるようにしてください。