見方を知っておくことで、会社にどれだけの資産があって、借金があるかが分かるようになるよ。

この記事では、会社の懐事情を知るためのビジネスマンの教養として貸借対照表の基礎や見るべきポイントを整理しました。初心者の方のも分かりやすく図解で説明しています。

決算書の読み方の基本を理解されたい方は以下の記事もご覧ください。

貸借対照表(BS)の基本

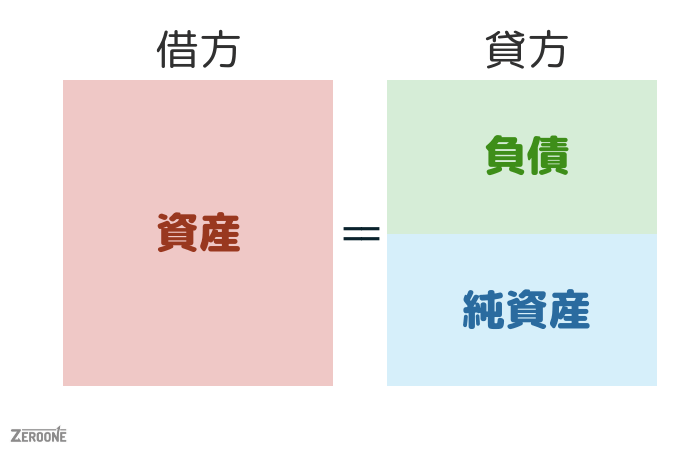

貸借対照表(BS)は別名バランスシート(Balance Sheet)と言い、『借方』と『貸方』という二つの指標で見る必要があります。

- 資産 = 負債 + 純資産

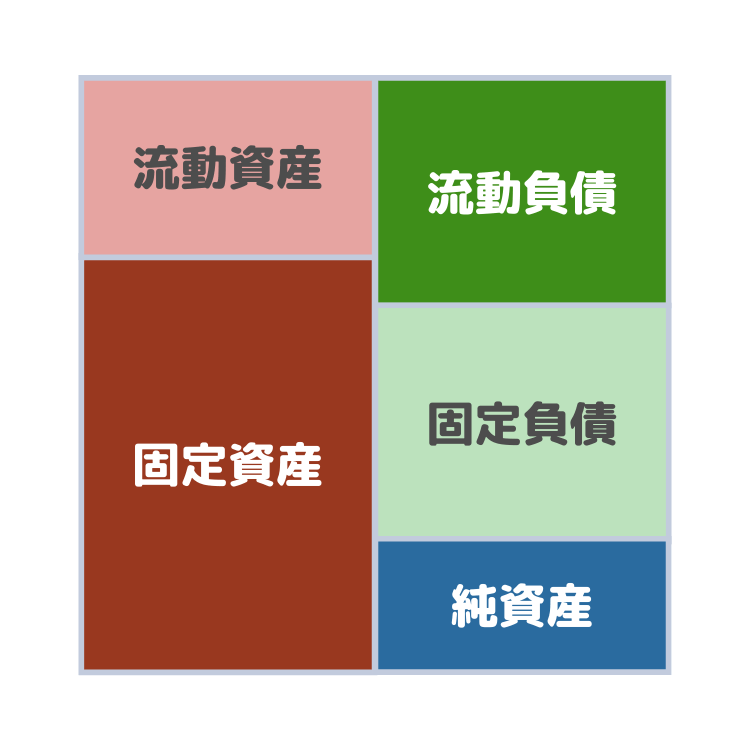

右側に負債と純資産、左側に資産

基本的には、左側の表が借方と呼ばれる『資産』、右側の表が貸方と呼ばれる『負債』と『純資産』を表します。

面白いことに、借方と貸方のそれぞれの合計値は必ずイコール関係になります。そのため、均衡に保たれているイメージになるため、バランスシートとも呼ばれています。

ここで右側の負債と純資産は、会社が事業を行うために「必要なお金をどこから集めてきたのか」を表します。つまり、「資金の調達源泉」です。

一方、左側は「調達したお金をどのような形で今何に使っているか」を表しており、「資金の運用形態」を示しています。ここでいう今は決算日現在のことです。右側から負債または資本として入ってきたお金は、投資されて左側に示される色々な形の資産となります。

その投資により得られたお金は借入金などの返済にあてられ、残ったお金は次の投資の原資として純資産となり、再び投資に回されます。こうした資金の調達と運用のサイクルの一時点(決算日)の姿を切り取ったものが貸借対照表であるといえます。

資金の調達源泉=負債+純資産

資金の調達源泉」を示す右側の項目として、まず『純資産』があります。純資産は『資本金』と『利益剰余金』に分けられます。『資本金』とは、株主つまり会社の持ち主が出資したお金です。『利益剰余金』とは、会社が過去に稼いだ利益の累計をいいます。

つまり、『純資産』とは、会社が自分で出資したお金と稼いだお金の合計です。

「資金の調達源泉」には、もうひとつ「負債」があります。「負債」はひとことでいうと他人から借りたお金です。銀行からの借入金は借りたということを理解しやすいと思いますが、買掛金や未払金は金融機関の借入金とは違うため、「借りた」という言葉に違和感を覚えるかもしれません。

これは本来取引のあった日に支払うものを後で払うということで、借りていると考えるのです。

負債が多い=会社の財務状況が悪いわけではない

この「純資産」と「負債」ですが、同じ右側にあっても、大きな違いがあります。すでに述べたように、純資産は自分で出した・稼いだお金ですから「返さなくてもいいお金」です。それに対して、「負債」は他人から借りたお金ですから「返さなくてはならないお金」であるということです。なお、負債÷純資産を『レバレッジ比率』といいます。

本来は自分の資金(自己資本)で行う事業を他の人の資金(他人資本)で行っている度合いを示します。他人資本を上手く使って事業を行うことは、企業財務の重要な課題のひとつです。負債が多いからといって、必ずしも会社の財務状況が悪いということではありません。

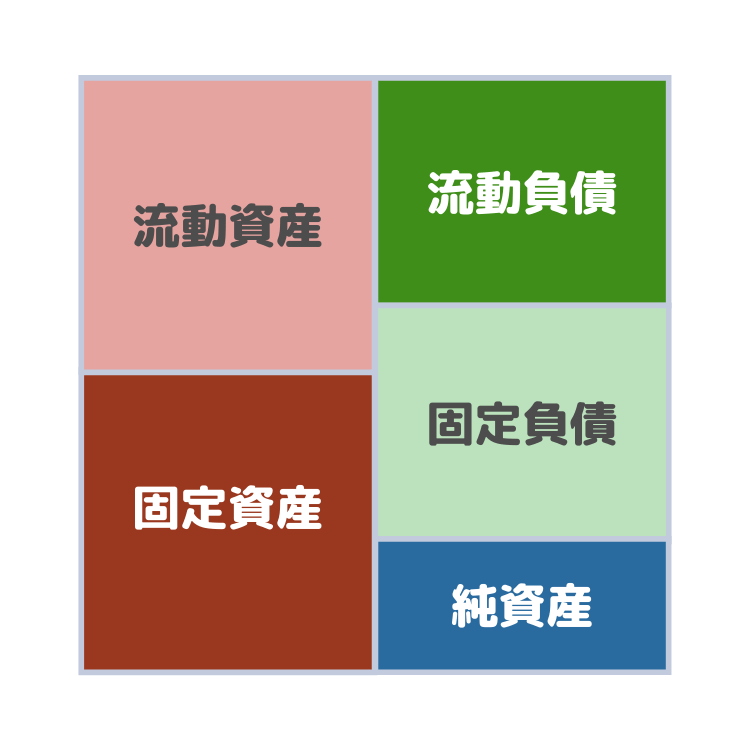

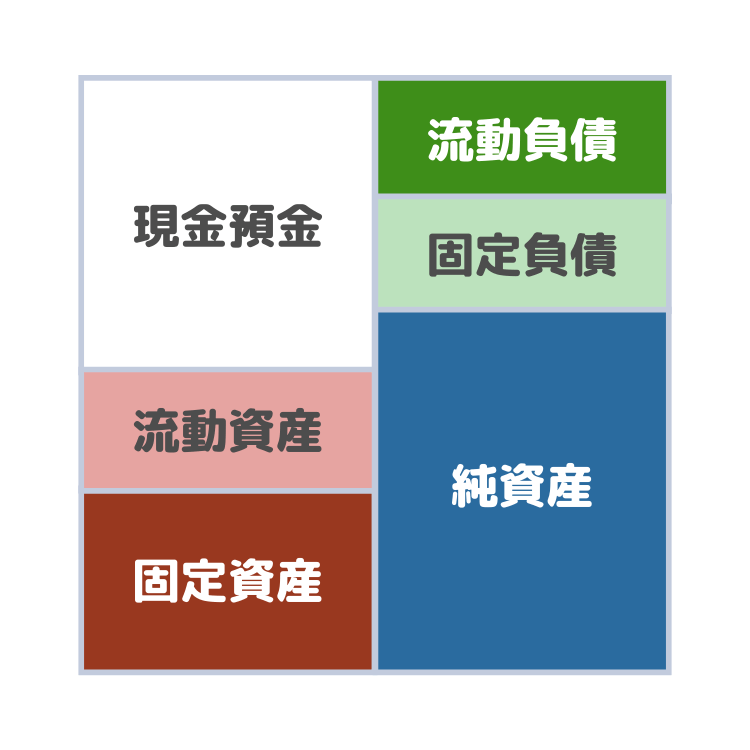

1年以内なら流動資産、1年を超えるなら固定資産

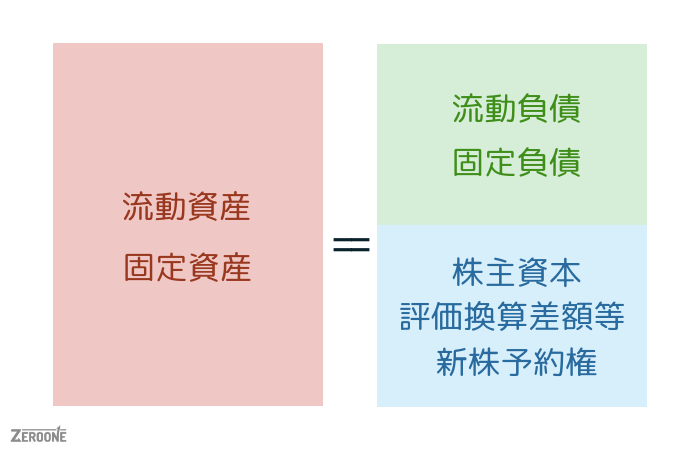

貸借対照表の内訳を整理するとこのような図になります。

- 資産=『流動資産』+『固定資産』

- 負債=『流動負債』+『固定負債』

- 純資産=『株主資本』+『評価・換算差額等』+『新株予約権』

資産は将来入ってくるお金、負債は将来出ていくお金であるならば、それがいつ入ってくるのか、いつ出ていくのか、というタイミングが非常に重要になります。収入がなく、手元にお金がないうちに支払期限がきてしまったらその会社は倒産しかねません。

そこで、貸借対照表では、資産と負債をそのお金が入ってくるまでの期間、出ていくまでの期間によって、「流動」と「固定」に分類しています。流動と固定を分ける基準は、分かりやすく1年という期間を使います。

「流動とは1年以内」ということであり、「固定とは1年を超える」を意味します。こうして資産は『流動資産』と『固定資産』に分けられ、負債は『流動負債』と『固定負債』に分けられます。

企業の財務状況を知る指標として流動比率はもっとも重要

1年以内に入ってくるお金と1年以内に出ていくお金を比べて、出ていくお金の方が多かったら、その会社は1年以内に資金ショートを起こして倒産しかねません。企業は資金繰り計画を立てて倒産しないように努めます。

つまり、これに失敗すると会社は倒産します。逆に、1年以内に入ってくるお金が1年以内に出ていくお金よりも大きければ、その企業はお金に余裕が生まれますので、新たな長期(お金が1年を超えて入ってくる)の投資に向けることができて、さらにお金を増やすことができます。

この1年以内に入ってくるお金=流動資産と、1年以内に出ていくお金=流動負債の比率(流動資産÷流動負債)は『流動比率』と呼ばれ、企業の財務状況を知る指標として最も重要なもののひとつとなっています。

貸借対照表(BS)でわかる会社の状態

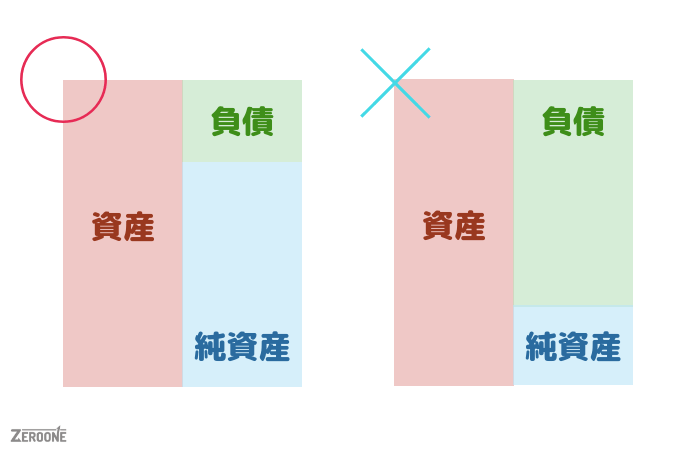

どんな貸借対照表も必ず資産、負債、純資産の3つの要素で構成されています。では、どのような状態になったら会社の経営状態が良いのでしょうか?

簡単に図で表してみました。

結論、純資産の方が負債よりも多い状態は、健全な経営状態と言え、負債の方が多い状態は会社の財務状態が厳しい状態です。

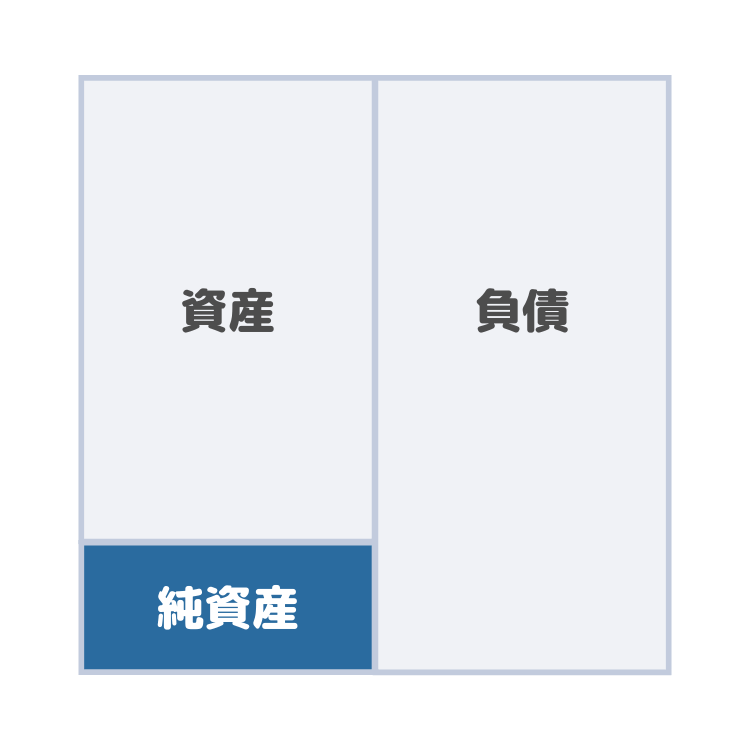

- 資産:現金か売れば現金に代わるもの。将来的にお金が入ってくるものも資産になる。

- 負債:一言でいうと会社の借金。

- 純資産:資産総額から負債総額を差し引いた額。具体的には、株主資本を指す。

債務超過のバランスシート

「債務超過」は、純資産がマイナスの貸借対照表です。純資産は本来プラスで、右側にあるものですが、債務超過ではマイナスであるため左側にあります。これが一番のポイントであり、そのほかの条件はありません。この貸借対照表は「純資産=将来会社に残るお金がマイナスになる」倒産寸前の会社です。

自転車操業のバランスシート

「自転車操業」は、純資産はプラスですが、流動資産が流動負債より小さく、短期の資金繰りが苦しい会社の貸借対照表です。創業したてのベンチャー会社などに多いタイプであり、より大きな会社になるか、あるいはあっという間に倒産しかねない、両方の可能性を持つ会社といえます。

安定経営のバランスシート

「安定経営」は、純資産はプラスであり、流動資産は流動負債よりも大きいですが、流動資産が負債合計より小さいタイプです。短期の資金繰りは苦しくありませんが、長期負債の返済負担が重い会社であり、中小会社で終わるか、大会社に成長するかの境界線上にある会社です。

成長経営のバランスシート

「成長経営」は、純資産はプラスで、流動資産が負債合計より大きいのですが、現金及び預金は流動負債よりも小さい貸借対照表です。お金は潤沢にありますが、現金及び預金はただ持っていても、そのままでは増えないので余計には持っていません。大会社への道を歩み始めた発展途上にある優良会社に多く、投資も活発な会社の貸借対照表です。

お金持ち経営のバランスシート

「お金持ち経営」は、純資産はプラスであり、現金及び預金を含めた流動資産が負債合計より大きく、さらに現金及び預金が流動負債より大きな貸借対照表です。お金がたくさんあって、かなり余裕があります。ややマンネリ化・官僚化が進んだ会社でもありますが、会社として大きな力を持っています。

超磐石経営のバランスシート

「超磐石経営」は、純資産がプラスで、現金及び預金を含めた流動資産が負債合計より大きく、しかも現金及び預金が負債合計よりも大きなバランスシートです。投資もやり尽し、何もせずに放っておいてもお金が入ってくるような状況で、お金を潤沢に持っている会社です。功成り名を遂げた老舗大会社に多いです。

貸借対照表の書き方のルール

入金もしくは出金の時期が早いものから先に書く

貸借対照表(BS)の左側の資産の並び順は、まず『流動資産』があり、そのあとに『固定資産』が記載されています。つまり、流動から固定という並びになります。

また、貸借対照表の右側の負債の並び順も同様で、まず『流動負債』があり、そのあとに『固定負債』が記載されています。

- 1年基準(ワンイヤールール)

- 1年以内に返済する必要がある:流動負債

- 1年以内に現金化される予定の資産:流動資産

決算日の翌日から1年以内にお金の出入りがあるものを流動項目として、1年を超えてお金の出入りがあるものを固定項目とする方法があります。

繰延資産(くりのべしさん)について

流動資産と固定資産の下に、繰延資産という資産を計上することがあります。

- 繰延資産(くりのべしさん):会社の創立費用や開業費など、その支出の利益に及ぼす効果が1年以上続くことになるものをさす。

繰延資産の実態は費用ですが、毎年の正しい利益の計算を行うと目的に基づいて、繰延資産を資産に計上することも認められています。

負債のあとは純資産を書く

貸借対照表の右側にある負債の下には、純資産がきます。純資産の中にも並び順があります。

『株主資本』『評価・換算差額等』『新株予約権』の3つがあり、総称して『総資本』とも呼ばれています。

株主資本についてですが、株主が会社に出したお金と、会社が過去に儲けを出した利益のうち、会社に残っている分のことです。

資本金』や『資本余剰資金』と呼び、会社が稼ぎ出した利益のうち会社に残っている分のことを『利益余剰金』と言います。

まとめ

- 貸借対照表(BS)は別名バランスシート(Balance Sheet)と言い、『借方』と『貸方』という二つの指標で見る必要がある

- 基本的には、左側の表が借方と呼ばれる『資産』、右側の表zが貸方と呼ばれる『負債』と『純資産』を表される

- 資産=『流動資産』+『固定資産』

- 負債=『流動負債』+『固定負債』

- 純資産=『株主資本』+『評価・換算差額等』+『新株予約権』

- 貸借貸借表には書き方のルールがあり、1年基準(ワンイヤールール)がある

- 1年以内に返済する必要がある:流動負債

- 1年以内に現金化される予定の資産:流動資産

- 株主資本は、株主が会社に出したお金と、会社が過去に儲けを出した利益のうち、会社に残っている分のこと

損益計算書(PL)に続いて、貸借対照表(BS)の基礎の基礎を説明しました。資産と純資産を混同しがちですが、図で見ることでその違いが明確にわかったかと思います。

会社の経営状態を把握できることで、会社の先の売上が予測できるようになります。それは株式投資にも活かすことができ、本質的な投資をされたい方は、まずは決算書が読めるようになることをオススメします。

投資だけでなくご自身で事業を起こされたい方も、いずれはご自身で決算書を書けるようになる必要がありますので、最低限決算書は読めるようにしておきましょう。

損益計算書(PL)とキャッシュフロー計算書(CF)についても理解されたい方はこちらの記事をご覧ください。