会社員の方は毎年12月になると、よくわからない用紙が配られますよね。

このように言われて、面倒だなと思いつつも住所と名前、指定書類を出して、税金が還付(追徴)される日を待つ年末調整。

また、書類を提出する際、このように言われることも多いかもしれません。

確定申告に馴染みのない会社員からすると「控除って何だ?」と思われるかもしれません。

本稿では、そもそも年末調整とは何なのか、毎月所得税をきちんと払っているのに、なんで調整が必要なのか理由がわからない。そう思ってる方へ年末調整や控除について図で解説します。

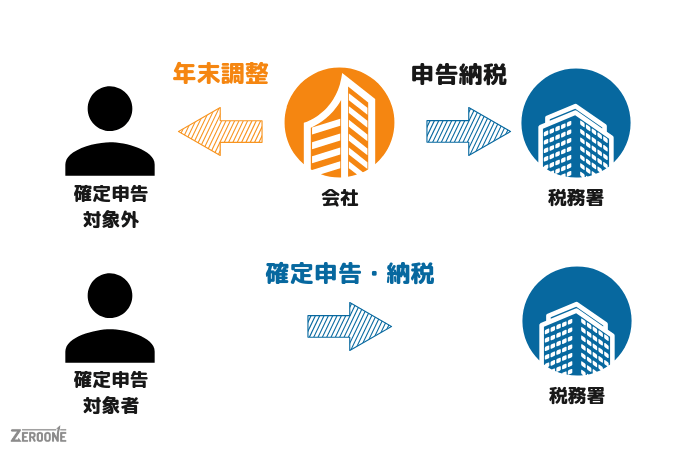

そもそも年末調整ってなに?

毎年12月頃に、その年の年間給与所得金額に基づいて正しい税額(所得年税額)を求め、過不足が発生した場合は差額を還付または徴収するなどして調整します。これを『年末調整』と言います。年末調整は、給与所得者(会社員や公務員)に関しては、会社が毎月給与の支払額から所得税を差し引いて国へ納付する事になっています(これを、源泉徴収制度と言います)。

年末調整は以下の条件を満たす人を対象に行います。

- 「給与所得者の扶養控除等(異動)申告書」を提出している

- 本年中に支払う事が確定した給与の合計額が2,000万以下

- 災害減免法の規定により、その年の給与に対する所得税の源泉徴収について徴収猶予や還付を受けていない

上記のうちどれか1つでも満たさない場合、所得税を差し引かれている給与所得者であっても年末調整だけで済ませられず、『確定申告』を個別に行う必要があります。

年末調整の流れ

年末調整は基本的には会社の経理・総務部門の方が諸手続きをしてくます。調べたところ、以下のような流れで年末調整が行われているようです。

- 給与・源泉徴収税額の年合計額を集計

- 給与所得控除後の給与などの金額の計算

- 各種所得控除額の集計

- 課税給与所得金額の計算

- 所得年税額の計算

- 過不足の計算

各種控除によって所得年税額が異なってくる仕組みです。つまり、何を控除にすべきかは自己判断になりますので、実は控除の対象だった!なんてこともともあります。

毎月の所得税と年末調整の関係

まず所得税は年1月から12月の所得に対して年単位(月単位ではありません)かかるものということを認識してください。その上で、毎月徴収されている所得税の計算方法は以下の通りです。

- (給与等収入の収入金額-給与所得控除額-所得控除)×(所得税率-税額控除)=所得年税額

そして、1月から12月までの給与明細書から控除された所得税は、あくまでも所得税法の規定により概算で徴収しているものです。

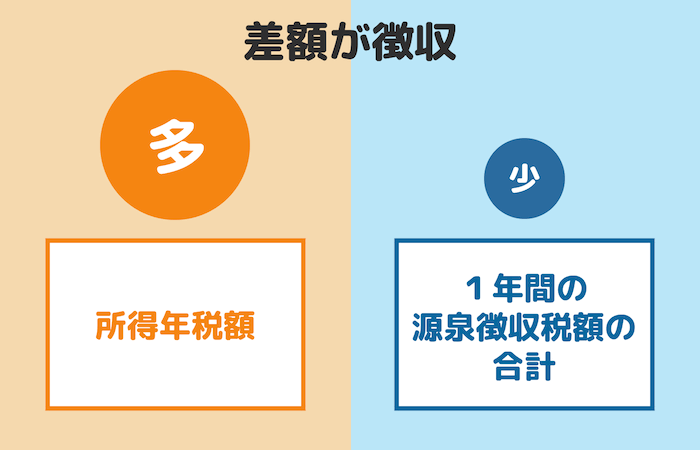

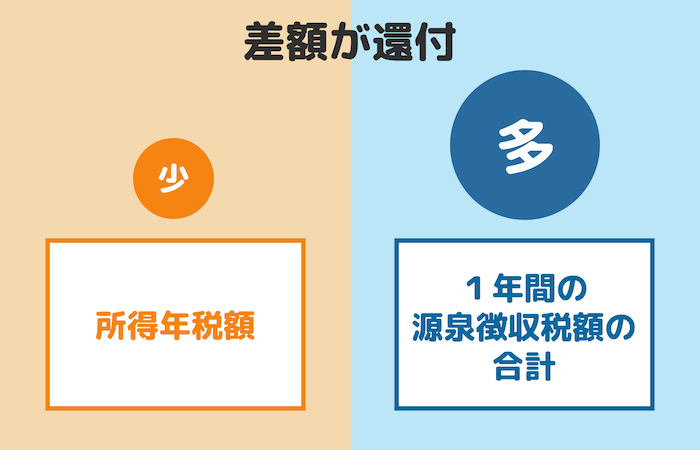

つまり、所得税と年末調整の関係は以下のようになります。

- 所得税金額よりも1年間の源泉徴収税額の合計の方が少ない場合には、『徴収』

- 所得税金額よりも1年間の源泉徴収税額の合計の方が多い場合には、『還付』

ちなみに年末調整と確定申告の2つは文字こそ違えど、やることと計算方法は全く同じです。

各種控除の種類について

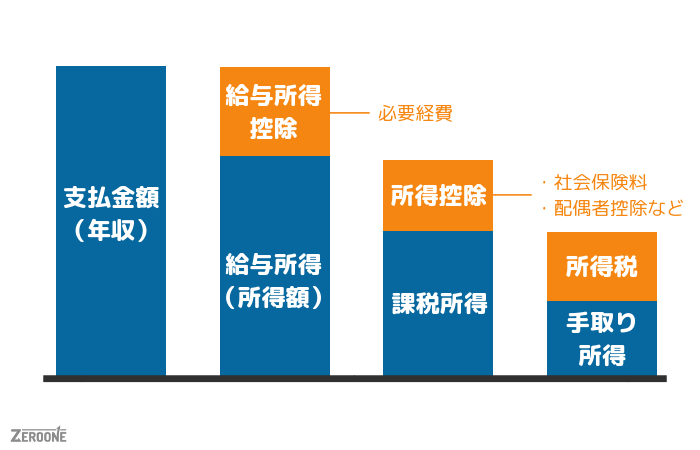

年末調整でまず出てくるのが、収入です。源泉徴収票に書かれた支払金額が俗に言う年収です。年収は総支給金額から通勤交通費を引いた額で計算します。そこから必要経費を除いた額が所得になります。

次に所得から、その人の扶養控除など。以下の控除を実施します。

- 社会保険料控除:健康保険・介護保険・厚生年金の保険料

- 小規模企業共済等掛金控除:企業の経営者が退職金代わりに積み立てる共済保険料

- 生命保険料控除:個人的に掛けている生命保険料の控除

- 地震保険料控除:個人的に掛けている地震保険料の控除

- 障害者控除:本人または扶養親族が障害者である場合の控除

- 寡婦(寡夫)控除:いわゆるシングルマザー・ファザーである場合の控除

- 勤労学生控除:働きながら学生をしている場合の控除。アルバイトも含む

- 配偶者控除:本人の夫・妻を扶養している場合に付く控除

- 配偶者特別控除:配偶者控除で妻の年収が一定額以上の場合に特別に付く控除

- 扶養控除:本人の収入で養っている子供や親などがいる場合に付く控除

- 基礎控除:全員一律に38万円を差し引かれる控除。(医療費控除・寄附金控除・雑損控除もありますが、この3つは特例で確定申告が必要になります)

- 給与所得控除:給与所得者であれば受けられる控除

- 住宅借入金等特別控除:住宅用ローンを支払っていれば受けれる控除

税額の決定

こうして所得から所得控除を引いた額に税率を掛けます。

決まった年税額と毎月の給与から徴収した税額を照らし合わせて、

- 年税額が多い=不足している場合は「追徴」

- 年税額が少ない=取り過ぎている場合は税金が返ってくる「還付」

となります。

実際は月々の税額は還付を見越して、少し多めに取られていますので、95%以上の人が還付となります。

そして税金がさらに戻ってくる場合が住宅ローン減税を受けている場合です。この場合は所得控除と違い、税金から直接減税分が引かれるので、多い人の場合、納めた税金すべてが返ってくることになります。

それでは、年末調整の計算の流れをおさらいします。

- (給与総額)ー(給与所得控除)=(給与所得控除後の給与額)

- (給与所得控除後の給与額)ー(各種控除)=(算出所得税額)

- (算出所得税額)ー(住宅借入金等特別控除額)=(年調所得税額)

- (年調所得税額)×税率(102.1%)=(年調年税額)

- (年調年税額)ー(徴収税額)=年末調整金額

まとめ

- 年末調整は、毎年12月頃に、その年の年間給与所得金額に基づいて正しい税額(所得年税額)を求め、過不足が発生した場合は差額を還付または徴収するなどして調整すること

- 源泉徴収制度は、会社が毎月給与の支払額から所得税を差し引いて国へ納付すること

- 所得年税額の計算式は、(給与等収入の収入金額-給与所得控除額-所得控除)×(所得税率-税額控除)

- 所得税金額よりも1年間の源泉徴収税額の合計の方が少ない場合には、『徴収』

- 所得税金額よりも1年間の源泉徴収税額の合計の方が多い場合には、『還付』

- 社会保険料控除:健康保険・介護保険・厚生年金の保険料

- 小規模企業共済等掛金控除:企業の経営者が退職金代わりに積み立てる共済保険料

- 生命保険料控除:個人的に掛けている生命保険料の控除

- 地震保険料控除:個人的に掛けている地震保険料の控除

- 障害者控除:本人または扶養親族が障害者である場合の控除

- 寡婦(寡夫)控除:いわゆるシングルマザー・ファザーである場合の控除

- 勤労学生控除:働きながら学生をしている場合の控除。アルバイトも含む

- 配偶者控除:本人の夫・妻を扶養している場合に付く控除

- 配偶者特別控除:配偶者控除で妻の年収が一定額以上の場合に特別に付く控除

- 扶養控除:本人の収入で養っている子供や親などがいる場合に付く控除

- 基礎控除:全員一律に38万円を差し引かれる控除。(医療費控除・寄附金控除・雑損控除もありますが、この3つは特例で確定申告が必要になります)

- 給与所得控除:給与所得者であれば受けられる控除

- 住宅借入金等特別控除:住宅用ローンを支払っていれば受けれる控除

年末調整が意外にも奥深い制度であることをご理解いただけたでしょうか。よく見ると簡単な計算式の組み合わせであることがわかっていただけたかと思います。

控除の種類は多いですが、なにが控除になるのかを学んで、年末調整の還付金が少しでも多くなるように、心がてみてはどうでしょうか。

各種控除をしっかり申請すると、年末調整で還付金がある可能性が高いです。