会社から毎月もらう給与明細書。最近では、PDFファイルで電子交付する会社も登場しており、ますます多様化が進んでいます。

じっくり読んで自分の手取り額を確認する方もいれば、そのままゴミ箱に直行という方もいらっしゃるのではないでしょうか。

そんな皆さんに朗報です。給与額は毎月とは言いませんが、実は変化しているものなのです。

本稿では、会社では教えくれない社会人の教養『給与明細書の正しい見方』を説明します。

給与明細は7つの項目だけ見れば良い

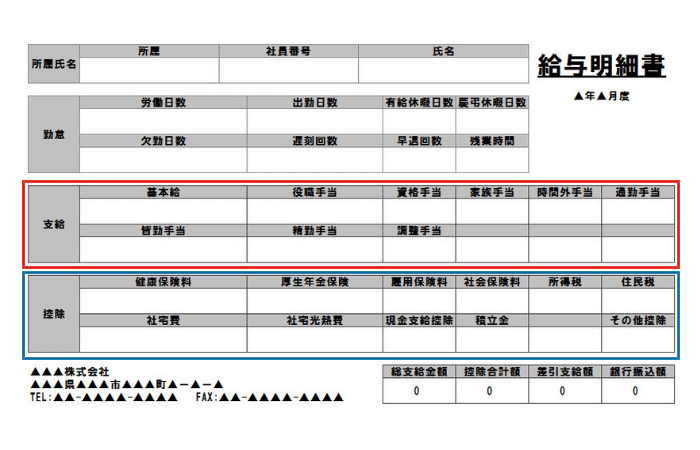

給与明細書のテンプレート

給与明細書は大きく分けて、上の「支給欄(赤枠)」と下の「控除欄(青枠)」に分かれています。支給欄は会社から支給される金額の明細。控除欄は会社あるいは国や自治体、健康保険組合など公的機関へ支払う金額の明細です。つまり実際には難しいことですが、支給を増やして控除を減らすのが、手取りアップの一番の近道なのです。

さて、まず支給欄です。会社によって、支給欄の項目はまちまちなので、見ておきたい重要ポイントを2つ解説します。

支給欄で見るべき2ヶ所について

皆勤手当(会社によっては精皆勤手当・精勤手当)

本来、欠勤や遅刻などの休み無く会社で勤務した場合に付く手当ですが、ここで要注意なのが、「有給休暇」を取得した場合に、皆勤手当がカットされる場合。これは「違法」です。結論から申し上げれば、皆勤手当は支給されなければなりません。労働基準法附則第136条では、「使用者は、有給休暇を取得した労働者に対して、賃金の減額その他不利益な取扱いをしないようにしなければならない。」と定め、「精皆勤手当及び賞与の額の算定等に際して、有給休暇を取得した日を欠勤として、又は欠勤に準じて取り扱うことその他労働基準法上労働者の権利として認められている年次有給休暇の取得を抑制するすべての不利益な取扱いはしないようにしなければならないものであること」としています。もしカットされているとすれば、会社に支給するように抗議しましょう。

時間外手当(会社によっては残業手当)

こちらも注意が必要な手当です。まず計算式が正しいかどうかを確認しましょう。(中には虚偽の記載をしているブラック企業も存在するそうです…

計算式は、月々の固定賃金(基本給、役職手当など)÷1日の労働時間÷月の労働日数×125%となっています(月60時間を超える部分は150%。ただし中小企業は当分の間猶予されています)。

大抵の企業では、割り算をするところで、1日8時間、月20日程度で計算するのですが、これを1日9時間にしたり、完全週休2日制なのに25日程度に設定することは残業代の単価が下がることになり、不当な扱いを受けていることになります。

もしそのようなことが発覚したらこちらも会社に計算式の是正を求めるのが、正しいです。

控除欄で見るべき5ヶ所について

健康保険・介護保険(40歳以上の場合のみ)・厚生年金

日々の病気・怪我等にかかる健康保険と将来の介護に備えた介護保険、そして年金支給に備えた厚生年金の労働者負担分の保険料を給与から控除したことを示す項目です。

固定賃金に大きな変動が無い限り、年に一回、4月・5月・6月に支給された総支給額(所得税非課税の通勤手当も含む)の平均額を、この表(協会けんぽ加入の場合)に当てはめて計算します。

例えば平均額が265,000円だった場合、報酬月額が250,000円~270,000円の間の等級となり、健康保険料は12,961円(介護保険料を含む場合15,197円)、厚生年金保険料は22,256円となることがわかります。そこで、4月・5月・6月の減らせる給与、特に時間外労働を少なくすれば、この平均額が下がるため、保険料も1年間にわたって減少するということになります。

一見良さそうな方法ですが、もともとの時間外労働手当が減るのと同時に、万が一怪我で会社を休むときになったときの傷病手当金や将来の年金が減少するので注意が必要です。

雇用保険(雇用保険料)

別名を失業保険と言われ、失業したときの失業手当を受給するためにかけている、雇用保険の労働者負担分の保険料を給与から控除したことを示す項目です。こちらも健康保険等同様、給与の総支給額(所得税非課税の通勤手当も含む)から計算しますが、健康保険等と違うのが、毎月の総支給額から0.5%(平成26年度)が差し引かれます。この1と2を合わせて社会保険料という呼び名で表します。

課税対象額

給与の総支給額からもともと非課税の通勤手当と、前記した社会保険料を控除した金額です。この金額自身が給与からひかれるわけではないので、安心してください。

所得税

個人の所得に対してかかる税金です。3の課税対象額に税率(又は税額表)を適用して税額を計算します。

住民税

都道府県民税と市区町村住民税の総称。前年度(1月~12月)の所得に応じた税額が徴収されます。税金の総額は6月に決定され、6月~翌年の5月にわたって分割支払をすることになります。

まとめ

- 給与明細書は大きく分けて、『支給欄』と『控除欄』に分かれている

- 支給欄は会社から支給される金額の明細

- 控除欄は会社あるいは国や自治体、健康保険組合など公的機関へ支払う金額の明細

- 支給欄で見るべき箇所は『皆勤手当(会社によっては精皆勤手当・精勤手当)』『時間外手当(会社によっては残業手当)』

- 控除欄で見るべき箇所は『健康保険・介護保険(40歳以上の場合のみ)・厚生年金』『雇用保険』『課税対象額』『所得税』『住民税』

いかがでしたでしょうか。給与明細書の読み方。

会社によっては組合費が控除されたり、別の手当が加算されることもありますが、大体はこの通り計算できます。

自分の大切な給与。いったいどうやって計算されているのか、よく調べてみましょう。