ここ最近、月10,000円以下で始めることができる”少額投資”の種類が増えています。

しかし、少額投資に対してこのようにイメージを持つ人もいるでしょう。

平日の昼間に本業の仕事がある場合、投資に手をかけることのできる時間は限られています。相場を見続けなければいけない投資方法は除外するべきです。

少額投資は、大きな額の元本も不要で、リスクも抑えることができ、投資経験0の初心者でも始めやすい投資です。

・手間を掛けずに運用でき、本業に影響がないもの

・多くの経験や深い知識がないと勝てないものは避ける

・比較的リスクが小さく、ローリスクローリターン

投資経験0の人でもわかるよう、投資の基本的な知識と少額投資のメリットや注意点初心者におすすめの少額投資の方法を解説します。

また、大きなリターン(利回り)が期待できるものは、それと比例してリスクが大きくなります。そのため、初心者は、大きな利回りが期待できなくとも、リスクが小さいものからチャレンジすると良いでしょう。

さらに、少額からのスタートであっても、投資は20代30代から始めた方が良い理由も解説します。

バックオフィス業務が、ひとつで効率化できるソフト! 定額2,980円~で経理や人事労務などに関するデータをクラウドで連携し、 業務の自動化を実現することで、生産性向上・経営の見える化を実現できます。

- 連携可能な銀行やクレジットカードなどの金融関連サービス数は国内No1の3,600以上

- ユーザー満足度93%

- 全ての機能を利用できるトライアル期間が1ヵ月

いまさら聞きにくい!投資とはそもそも何か?

投資は、資産を適切な場所に移動し、将来利益が発生することを期待する行為全般を指します。お金を使った金融投資だけではなく、企業などが人材や設備などに投資をすることもあります。

投資のリスクは、元手が減ってしまう、または0になってしまう可能性があることです。また、レバレッジ(自分が投資した元手以上の取引ができる仕組み)を使って投資を行うと、最悪の場合、赤字や借金を抱えてしまう場合もあります。

しかし、しっかりとしたリスク管理を行うことにより、投資はあなたの資産を増やすことができます。

多くの場合、人々は自分の労働と引き換えにお金をもらっています。投資は、労働とのトレードではなく、資産に働いてもらうことで利益を受け取ることができる素晴らしい仕組みです。

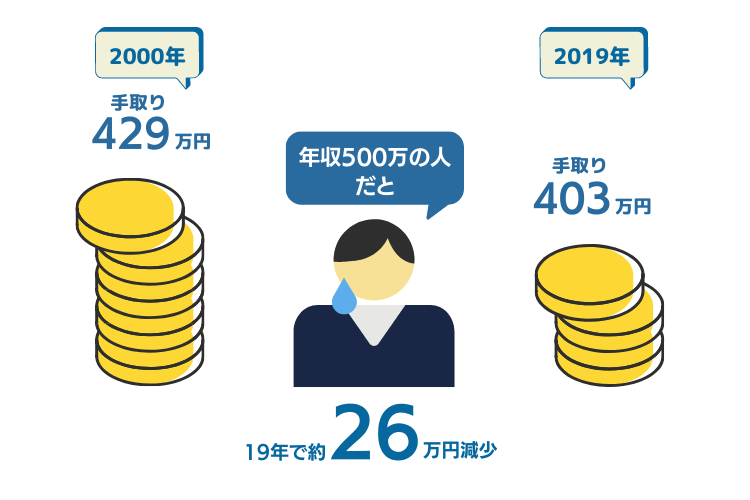

20代でも投資が必要な理由!昔と今では手取り額が20万以上も違う!?

例えばサラリーマンのAさんが収入をあげようと考えたとき、副業をする、または残業を増やすなどして物理的に働く量を増やすか、本業のパフォーマンスをあげて年収をあげるという選択肢があります。しかし、これらのどちらも”自分が働く”ことで収入を増やそうとする行為です。

投資の場合、自分ではなく”資産が働く”ことで利益を得ることができます。

ご存知の通り会社員・サラリーマンの年収が上がりにくい時代です。さらに、今後は増税を控えていますし、今の現役世代の老後は手厚い年金が保証されているとは考えにくいです。社会補償費などの増加で同じ年収でも昔と今では手取り減少しています。

参考:https://www.sakai-zeimu.jp/blog/archives/20648

私たちを取り巻く社会の状況を踏まえ、収入を得るルートを多くしておくことが大切です。

投資は、資産そのものが利益を生み出してくれるものです。今後の日本で生きていくためには、投資のスキルや知識をつけておくことはマイナスになることはありません。投資は方法を選べば、誰にでもできるものです。

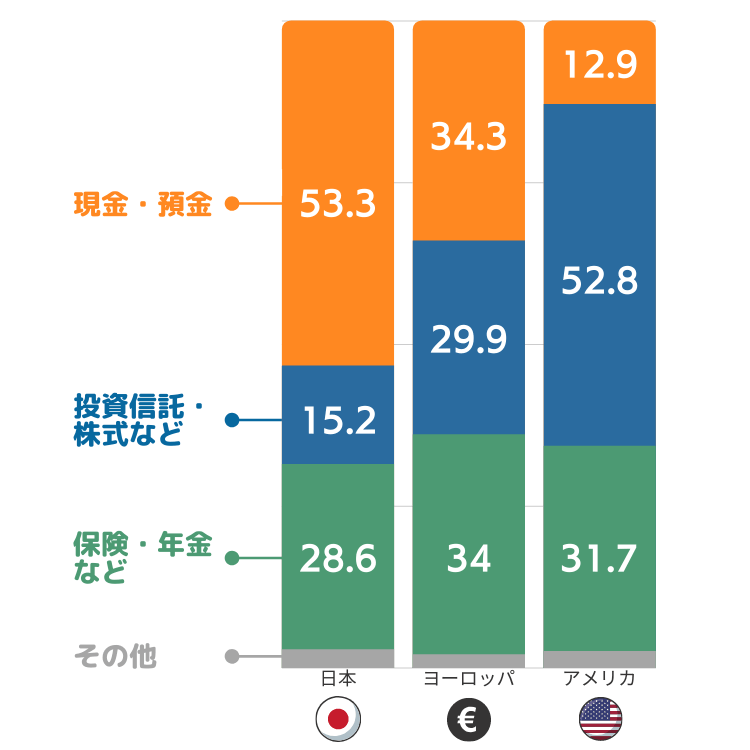

日本と先進国の金融資産の比較!日本は50%以上が貯金、アメリカは50%以上が投資信託・株式

国内では現金・預金が主流ですが、アメリカやヨーロッパなどの先進国では、投資信託・株式などが多いです。アメリカにいたっては、現金・預金よりも投資信託・株式の所有が多いです。つまり、それだけ金融リテラシーが高い(日本が低い)です。

日本では預金に入れる文化が多いですが、長い目で見ると資産は増えません。分散投資をすることで、総資産を増やすことが今後の若い世代にも言えます。

かくいう私も社会人3年目までは貯金をしていましたが、自分自身のPLを見直したときに、早いうちに投資を始めた方が長い目で得をすることが分かり、自分で調べ

少額投資をした方が良い2つの理由!投資初心者こそ資産運用を始めるべき!

まずは100万円を貯めてから投資を始めよう!と考える人もいるでしょう。

しかしある程度まとまった額の元手を溜めようとしているなら、そのお金自体も投資をしながら作ってしまうという手段があります。

1回の額は少額でも積立ながら投資をすることをおすすめします。そこには2つの理由があります。

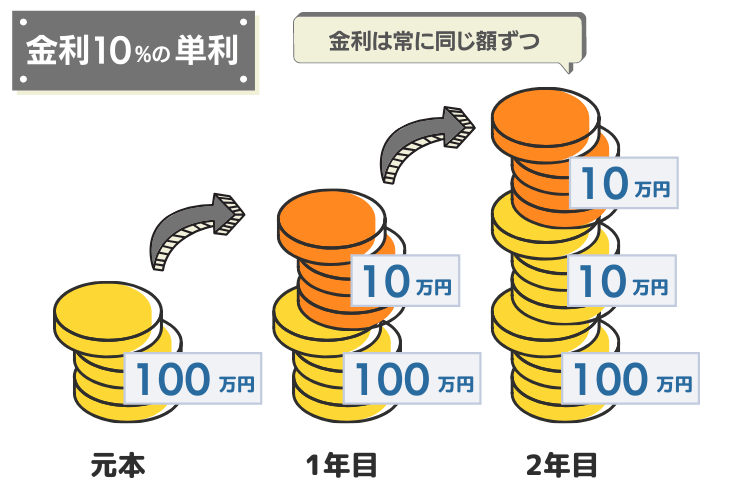

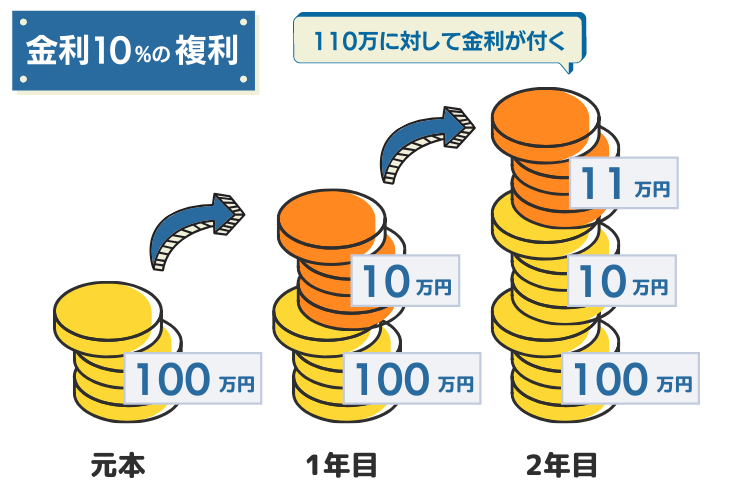

複利があるので貯金より早くお金が増える

投資では、複利という効果が期待できます。複利とは運用して増えた利息に対しても、利息がつくことです。複利によって資産が増えるスピードが上がります。

例えば、元金100万円を積立てて、年利10%で運用しているとします。この場合、1年目の利息は10万円ですが、翌年はさらに10万円積立てる上に、前年の利息にも複利が発揮されるため、翌年の利益は21万円です。2年目の運用が終わったところで、トータルの金額は121万円となります。

預金の場合は2年の総額は100万円ですから、投資をした方がお金が増えるスピードが早いわけです。

投資を行うことでこのように、複利の効果が期待できるため、始めは利益が少なくてもどんどん大きくなっていくメリットがあります。

| 運用期間 | 元金 | 1年目 | 2年目 | … |

| 年利10%で複利運用 | 1,000,000円 | 1,100,000円 | 1,210,000円 | … |

| 年利10%で単利運用 | 1,000,000円 | 1,100,000円 | 1,100,000円 | … |

| 預金 | 1,000,000円 | 1,000,000円 | 1,000,000円 | … |

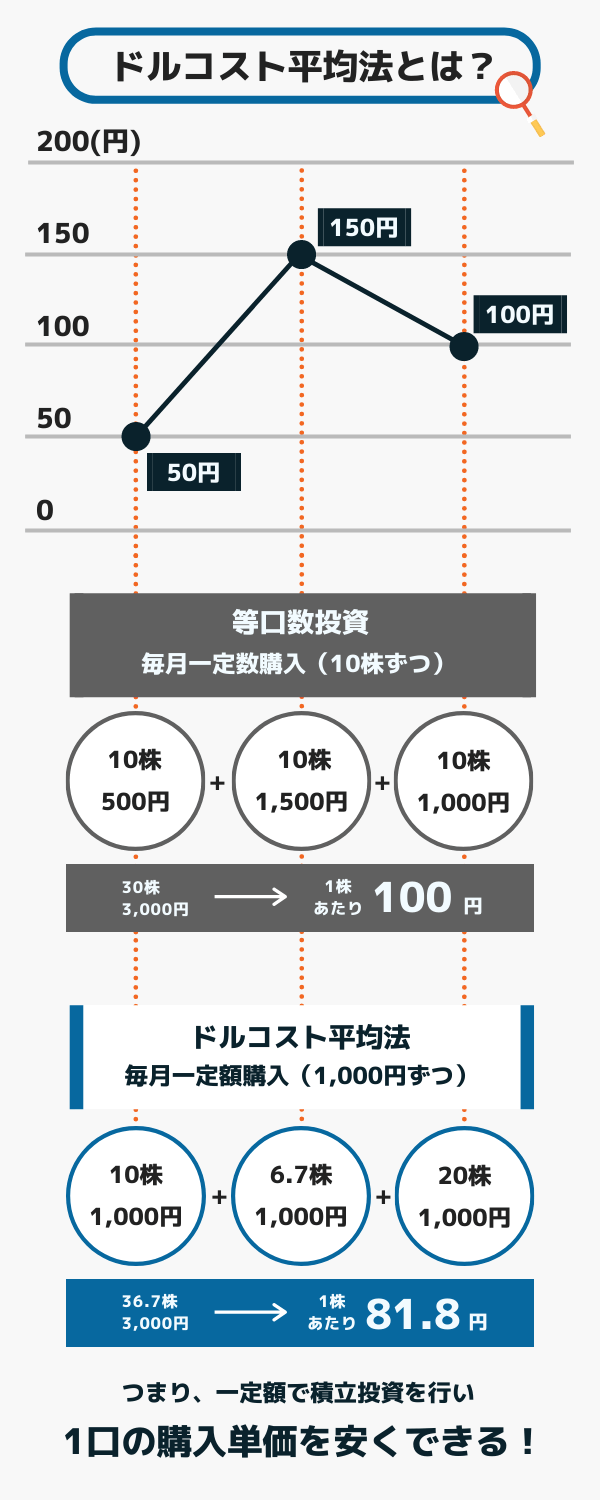

少額投資の積立投資のメリット!ドルコスト平均法で戦略的に積立投資!

先ほどの例では、元金で年率を積立てるケースをご紹介しましたが、少額投資の場合は毎月一定額を積み立てていく方法をおすすめします。

投資がいくら少額で始められると言っても、10,000円から始めてそれを100万円にするのはとても時間がかかります。投資自体は元手が大きい方がお金が稼ぎやすいので、なるべく早く大きな利益を大きくするためには、毎月積み立てるようにするとスピードが上がるので良いでしょう。

さらに、毎月少額ずつ積み立てることでリスクの分散ができます。投資には値動きがありますが、良い時期を見極めて大きな額を投入するよりも、毎月一定額を購入するようにした方が、平均購入単価を下げることができ、結果として投資結果がよくなる傾向があると言われています。

この一定期間ごとに一定額を購入する方法をドルコスト平均法と呼び、資金がある人でも戦略として積極的に活用しているケースもあります。

また、購入タイミングを相場を読んで考える必要もないため、積立投資は初心者でも始めやすいというメリットもあります。

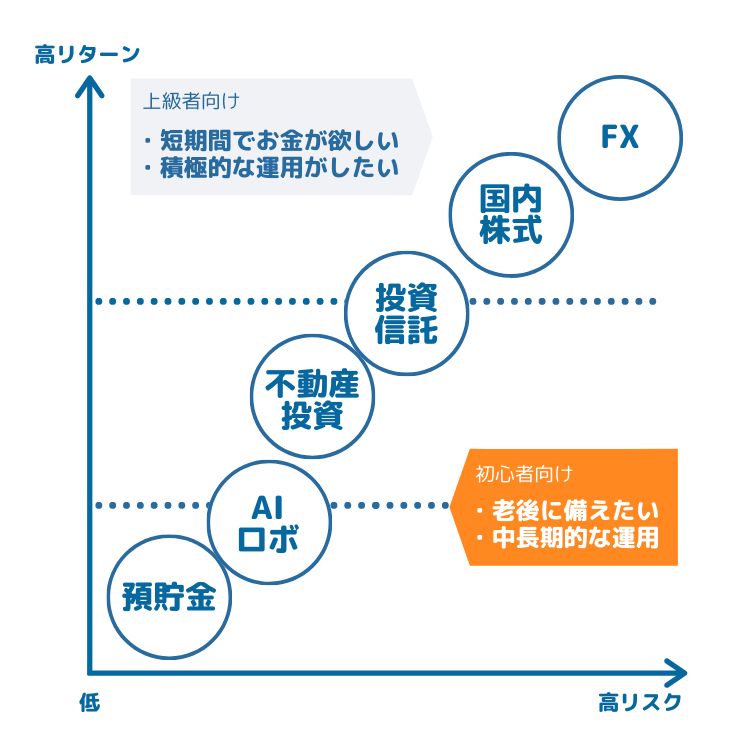

たくさんの種類の中から、自分に合ったものを選ぶ

資産運用には、実に様々な種類のものがあります。例えば、昔からある方法として、株式、不動産投資、国債、投資信託、為替(FX)など、最近ではロボアドバイザー、仮想通貨、ソーシャルレンディングなどもあります。

それぞれの投資方法には、特徴があります。一般的に大きなリターンが期待できるものは、それに比例してリスクが高いとされています。大きな元手がないと難しいものもあれば、元手が少なくてもスタートできるものがあります。

また、自分が相場をチェックして能動的に投資を行わないといけないものもあれば、プロやAIに任せっぱなしでリターンが期待できるものもあります。

自分が取れるリスクの許容度や、元手となる資金状況、投資にどれくらい時間をさけるかなどを踏まえて、自分に合ったものを選んでいく必要があります。

少額で始められる初心者におすすめの投資方法!具体的にいくらから投資を始めることができる?

さて、少額投資は具体的にいくらから始めることができるか気になりますよね。

具体的には月100〜10,000円程度からスタートすることが可能です。これくらいの額であれば、毎月の貯金の一部を回すことができるのではないでしょうか。

始めは、お試しで月に数千円程度の積立から始め、徐々に額を大きくしていくという方法も良いですね。

少額で始めることができる初心者の方でも始めやすいおすすめの投資方法を7つご紹介します。投資経験0でこれから勉強したいという状態で始められる方法を選んでいます。

個人向け国債とは?海外では当たり前の投資方法!

国債は、国が発行する債券のことです。債券とは、国や企業が資金調達を行うために発見する有価証券のことです。

投資家は国債を購入することで、あらかじめ設定されている金利を受け取ることができます。また、国債には期間があり、満期になると元本が手元に戻ってきます。つまり、国がなくならない限り元本が保証された上で利益を得ることができるため、リスクが少ない投資方法です。

さらに、購入するだけで良く手間がかからない点、1万円からスタートできる点も、初心者の方におすすめな理由です。

日本の個人向け国債の金利は年0.05%(税引き前)が保証されており、メガバンクの定期預金よりも利回りが良いです。

また、証券会社を選べば、外国の国債を買うこともでき、日本よりも利回りが良い国がたくさんあります。例えばアメリカの国債は2%と日本と比べてかなり利回りが良いです。

リスクが少なめで、少しでもお金を増やしたい場合は国債がおすすめです。

iDeCoとは?節税を活かして60歳まで積立投資ができる!

確定拠出年金とは、毎月一定の掛け金を自分で運用して資産を増やし、老後に受け取れる年金制度です。確定拠出年金には、「企業型」と「個人型」があり、iDeCoは「個人型」の愛称です。英語では、individual-type Defined Contribution pension planですが、先頭の文字を取ってこのように呼ばれています。企業型は企業が掛け金を負担してくれますが、iDeCoは個人が負担します。

iDeCoは個人が老後資金確保のために、税金の優遇を受けながら、毎月資金を積み立てていく制度といえます。以下特徴を簡単にまとめました。

- iDeCoとは個人が老後資金確保のために、税金の優遇を受けながら、毎月資金を積み立てていく制度をいう。

- 「所得税・住民税を支払っている方」「自営業の方または勤務先に企業型確定拠出年金がない方」は今すぐiDeCoに加入するべき。

- iDeCoの最大のメリットは掛け金が全額所得控除になる。

- iDeCoのデメリットとしては「60歳まで現金化できない」「将来受け取る額が確定しない」「手数料がかかる」など

iDeCoの加入条件やつみたてNISAとの併用について等、詳しい記事はこちらをご覧ください。

NISAとは?自分で好きな金融商品を購入できる!

NISAは、資産形成の普及に向けた政策として2014年に始まった、少額の投資が非課税になるお得な節税制度です。NISAでは年間120万円までの非課税枠があり、この枠内で購入した金融商品を売却した際の値上がり益(譲渡益)と配当金(分配金)には税金が掛かりません。つまり、NISA口座の非課税枠で年間に購入できる金融商品の合計額は120万円までです。

購入できる金融商品は、株式(日本株、外国株)や投資信託、ETF(国内、海外)、REITなどで自分で選択して、

利用するためには、金融機関でNISA専用の口座を開設する必要がありますが、買いたい金融商品によって口座も変わってきます。株式やETFはどの証券会社でも購入できますが、銀行では購入できません。

特に、投資信託は金融機関によって商品がが大きく異なりますので、注意が必要です。

また、NISA口座は確定申告の必要がなくて便利ですが、、通常の証券口座で可能な投資の損失を有効活用した節税(NISA口座以外の証券口座間の損益通算、譲渡損失の繰越控除)はできません。

つみたてNISAとは?NISAよりも長期運用向き!

また、2018年からは、新制度「つみたてNISA」が始まりました。長期・分散・積立による資産形成を後押ししようという制度です。NISAと比較すると、年間の購入額が少なかったり、購入できる商品が限定されますが、長期間非課税で積立投資もできます。

年間の非課税枠の上限は40万円とNISAよりも低いですが、20年間の非課税期間が設けられています。

購入できる金融商品は、投資対象や手数料の厳格な要件を満たした長期投資に向いている投資信託やETF(上場投資信託)のみであり、購入方法は積立(定期的に継続して購入する方法)に限られます。簡単にNISAとつみたてNISAをまとめるとこのようになります。

- NISA派

- 自分で投資先を選びたい

- 投資先を限定されたくない

- 年間で投資できる非課税枠をできるだけ増やしたい

- つみたてNISA派

- 少額からコツコツ長期運用したい

- 長期的に運用できる金融用品を選びたい

- 手続きに手間をかけたくない

投資初心者にはつみたてNISAが優しいと思います。

NISA、つみたてNISAに関する詳しい記事はこちらをご覧ください。

投資信託とは?初心者が始めやすい投資の代表格!

投資信託は、多くの投資家から集めた資金を、プロが選定した株や債券などで運用し、利益を投資家に分配する仕組みです。

投資先を調べて決めるフェーズや、実際の運用やリスク管理などの投資において難しい点はすべてプロが行ってくれるため、初心者におすすめです。

投資信託も、ファンドによって最低金額は異なりますが、月々数千円程度から、少額でスタートすることができます。

国債と同様、投資家は特にやることはなく、運用がうまくいけば順調に資産を増やすことができます。

一方で、元本保証がされていないため、資産が減ってしまうこともある点には注意が必要ですが、平均利回りは高く4~6%程度です。

投資信託に関する詳しい記事はこちらをご覧ください。

ロボアドバイザーとは?投資か一人一人に合わせて運用できる!

ロボアドバイザーも投資信託同様、投資先の選定や運用、リスク管理などを自分で行わずに投資を行うことができ、初心者でもチャレンジしやすい投資です。

投資信託との大きな違いは、投資判断をインターネット上で、ロボット(AI)が行うという点です。投資家の元手の金額や年齢、リスク許容度からロボットが最適な運用方法をアドバイスしたり、かわりに運用してくれます。

ロボアドには、投資先やポートフォリオの提案までを行ってくれるアドバイス型と、提案から運用までを行ってくれる一任型があります。

また、ロボアドバイザーも月10,000程度からの少額積立投資が可能な点も初心者の方におすすめできるポイントです。

投資信託よりも、より一人一人の投資家にあった投資スタイルを提案してくれるので、自分に合わせた方法で運用してみたい初心者の方はロボアドに挑戦してみると面白いでしょう。

ロボアドバイザーに関する詳しい記事はこちらをご覧ください。

ミニ株とは?1株から株を買う!

通常、日本の株式は1株から購入することができません。銘柄ごとに最低数(単元株)が決まっており、100株や1000株から購入することになり、数十万円以上の資金が必要なケースが多いです。

しかし、証券会社によっては、1株から株が購入できる(ミニ株)サービスを行っているところがあります。1株単位で取引を行っても、大きな利益を出すことは難しいですが、”将来的に大きな額の株式取引を行ってみたい”という人のはじめの一歩としてはおすすめです。ミニ株のサービスを利用して少額でスタートし、自信がついたら通常の株式投資にチャレンジするのも良いでしょう。

ミニ株のメリット

- 1万円以下などの少ない資金で株式取引ができる

- 金額の単位が小さいのでNISAの非課税枠ギリギリまで使うことができる

- 将来的な単元株の取引の練習になる

ミニ株のデメリット

- リアルタイムでの株式取引が出来ない

- 株主優待が受けられない(※)、株主総会に出席出来ない

ミニ株のサービスは、カブドットコム証券、SBI証券、マネックス証券などで展開されています。

株式投資の基本を理解したい方はこちらの記事を参考にしてください。

おつり投資とは?小銭で資産運用ができる!

「おつり投資」という言葉、聞いたことはありますか?

おつり投資とは、クレジットカードや電子マネーを使って買い物をする際、おつり部分が自動的に投資信託やロボアドバイザーへの投資にまわすことができるものです。

もう少し詳しく仕組みをご紹介すると、おつり投資のアプリとクレジットカードや電子マネーを連携させておき、買い物の際にいくら単位で支払うかを予め設定しておきます。(1,000円や500円など)

支払いを1,000円単位と設定しておいた場合、880円の買い物をした際には、クレジットカードは1,000円分決済されます。この際、商品代を差し引いた、120円分が投資にまわるのです。

積立投資とは異なりますが、日々の買い物での少額のおつりが投資にまわせるので、心理的な負担も少なく投資をすることができます。日本も徐々にキャッシュレスが普及し始めていますし、現時点では、現金メイン支払いよりもキャッシュレスの方がお得なキャッシュバックなどの仕組みが多いですよね。

これを機に、支払いをキャッシュレス移行させると同時に、おつり投資を設定してみてはいかがでしょうか。

おつり投資はトラノコが有名です。月額300円の利用料は、今なら3ヶ月間無料で利用できます。

少額投資を成功させるための注意点

ここまで、おすすめの少額投資の方法をご紹介しましたが、自分の状態にあった投資方法を見つけることは一つ重要なポイントですが、方法を見つけただけでは投資による資産形成が成功するとは限りません。

少額からの投資を成功すために知っておきたい注意点をご紹介します。

継続と定期的に追加すること

少額から始める投資は、数ヶ月続けただけでは大きな利益を生むことはできません。複利の効果も長く続けることで大きなパワーを発揮します。

投資が成功しない人にありがちなのが、数ヶ月続けただけですぐに投資をやめて、資産を引き出してしまうケースです。投資ですので、ときには損が発生することもありますが、長い目で見れば大きな問題にはならない程度の損失であることも多いのです。毎月コツコツと積み立てて長期間継続するようにしましょう。

手数料に注意する

投資を行う際には、ファンドや証券会社に手数料を払うことになります。この際、手数料の割合や金額に注意してください。

例えば、その投資を行うことで期待できる利回りが5%だとしても、手数料に3%近く取られる場合、自分に入る利益は実質2%となってしまいます。この例はとても極端な例ですが、手数料が高いところで投資をすることで、利益が小さくなってしまい資産形成に時間がかかります。

長い間投資を続けることを前提とするならば、手数料は安いに越したことはありません。

手数料の金額や割合で損をしないように、よく比較検討しましょう。

まとめ

初心者の方におすすめの少額投資について、そのメリットや具体的におすすめできる投資の種類や注意点などをご紹介しました。

- 投資は自分ではなく”資産が働く”ことで利益を得ることができ、誰でもできる!

- 1回の額は少額でも積立ながら投資をすることがおすすめ

- 月100〜10,000円程度からスタートすることが可能

- 少額投資は”長期間継続して”積立投資をすることが成功の鍵

まずは、月に数千円からでも良いので、投資を始めてみてはいかがでしょうか。

実際に、自分のお金を動かして投資を経験することが、投資の視座やスキルをあげるための近道です!

特徴1:1株単位で数百円から株が買える

特徴2:LINEポイントを使って投資ができる

特徴3:業界最低水準の取引コスト

特徴4:平日21時まで取引できる

特徴5:申込から最短翌営業日で口座開設できる

LINE証券ならではのお得なキャンペーンも定期的に開催しておりますので、ぜひこの機会に!