損益計算書(PL)と聞くとみなさん何を連想しますでしょうか?

![]()

ざっくりとこういった認識を持たれている方が多いのではないでしょうか。どの項目が何の数字を表しており、会社がどのような状態なのかを把握するのが難しいと思います。

この記事では、そのような方にも優しい「損益計算書(PL)の見方」を図解してみました。

損益計算書の見方が理解できるとさまざまな会社の経営状態が分かり、株の投資や資産運用にも役立ちます。ビジネスマンたるもの必要最低限の損益計算書の見方は把握しておきましょう!

決算書の読み方の基本を理解されたい方は以下の記事もご覧ください。

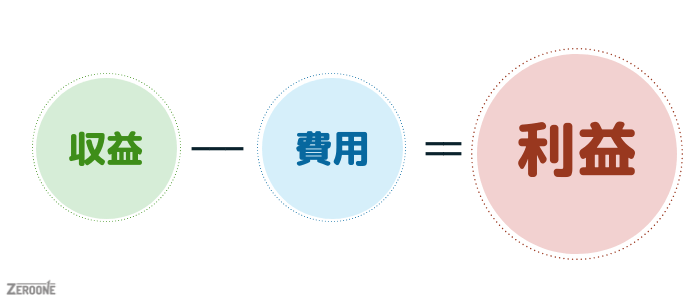

損益計算書(PL)とは?

損益計算書(PL)は会社の業績が一目でわかる資料です。

そんな損益計算書を構成する要素は下記3つのみです。

- 収益

- 費用

- 利益

よく収益と利益を混同されがちですが、収益はいわば売上に該当するので、収益から費用を引いた残りの金額が利益になります。

損益計算書と貸借対照表の違い

一言で言えば、損益計算書(P/L)=経営成績、貸借対照表(B/S)=財政状態を表してます。

| 個人の例え | 会社 | ||

| 給与明細書 | 損益計算書(P/L) | 決算日ごとにつくる会社の1年間の通信簿 | ◯月◯日 一時的 |

| 預金通帳 | 貸借対照表(B/S) | 決算日に会社が持ってる財産や借金をリスト化したもの | ◯月◯日~△月△日 一定期間 |

損益を「いつ」「どこで」発生したかで5分類に分解できる

損益計算書には、売上のほかに5つのグループがあり、利益を計算することになっています。次の5つのポイントを覚えておいてください。

- (-)①売上原価:売れた商品や製品にかかった原価

- (-)②販売費及び一般管理費(販管費):販売をするために必要な費用や、会社を管理するため必要な費用

- (±)③営業外損益:営業活動以外で発生した収益や費用

- (±)④特別損益:臨時に受け取る利益や、発生する損失

- (-)⑤法人税等:税務署に申告する税金

「収益」「利益」、あるいは「原価」「費用」「損失」など、表現の違いは気にせず、利益にプラスかマイナスかだけ、ご理解ください。

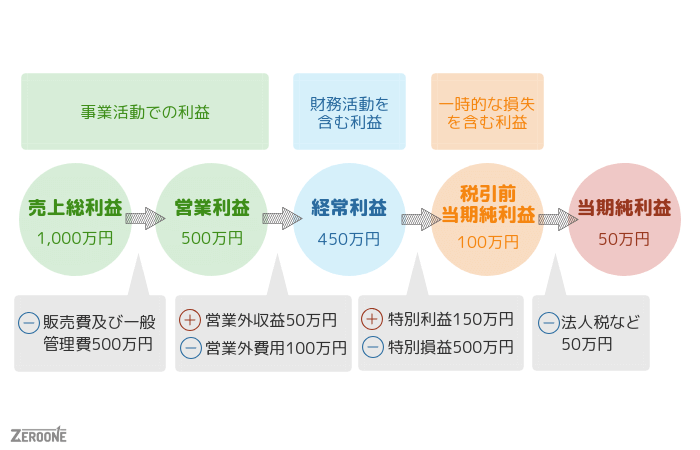

損益計算書でおさえておくべき5つの利益

損益計算書は5つの利益を見るとすぐに会社の儲けが分かります。

上から順に売上高からいろんな費用をひいていき最終的に残る金額が利益となるわけですが、簡単に5つの利益についてまとめます。

- 売上総利益:サービスや商品によって、儲けた利益

- 営業利益:会社の実力で儲けた本当の利益

- 経常利益:営業活動以外の収益と費用を加味した、経営活動の指標

- 税引前当期純利益:税金を引く前の利益

- 当期純利益:最終的な利益

ポイントは、それぞれの利益の間に何の費用がひかれているかです。

人件費が高いのか、借入額がふくらんでいるのか、投資額が大きいのか。それぞれの利益から、会社が何にお金を払っているかわかるのが損益計算書です。

それでは利益が大きい順番にそれぞれの利益の特徴を説明します。

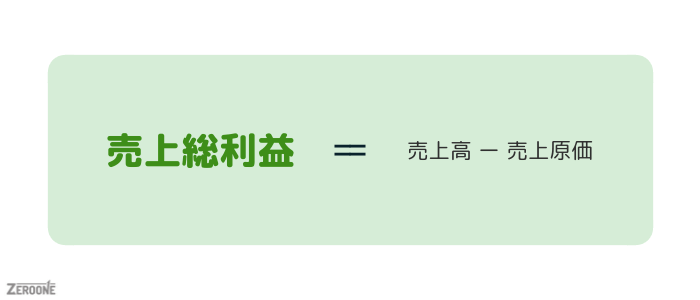

売上総利益とは

売上総利益は、売上高から売上原価をひくことで計算できます。

例えば飲食店であれば、お店で儲けた売上から食材など仕入分の金額を差し引いた金額が『売上総利益』になります。

この数字からわかることは、会社の売上規模を増やすために、原価を減らすか、商品やサービスの価格を値上げをすべきかが分かります。

ただし、他社で似たような商品やサービスを安い価格で販売していれば話は別です。

競合が同じような商品を販売していたら、価格だけでなく付加価値を出さないと消費者には支持されません。

なので、売上高に対して売上総利益が高い会社は、付加価値の高い商品・サービスを提供しているということになります。

売上総利益を増やす方法

単純ではありますが、売上総利益を増やすには大きく分けて以下3つの方法が必要です。

- 商品やサービスを高く売る

- 安く商品を仕入れる(原価を安くおさえる)

- 商品やサービスを多く売る

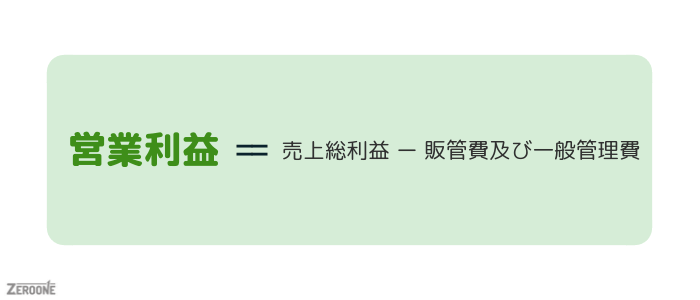

営業利益とは

売上総利益から販管費及び一般管理費をひくことで計算できます。

例えば飲食店であれば、お店の家賃代や社員やアルバイトへの給与などの金額を差し引いた金額が『営業利益』になります。

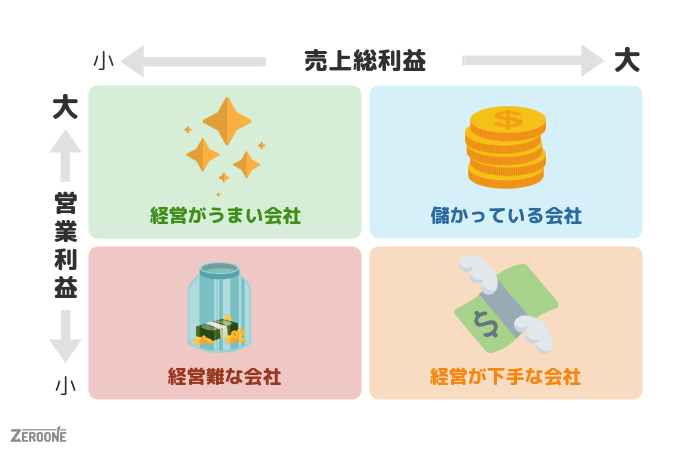

営業利益でわかることは、会社の商売がうまくいっているかどうかが分かります。

下図は、売上総利益と営業利益の相関関係になります。

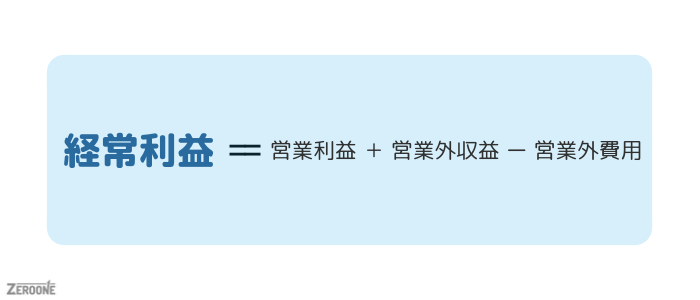

経常利益とは

営業利益に営業外収益を足し、さらに営業外費用を引くことによって計算できます。

ここで新しい単語が出てきましたね。

- 営業外収益:会社のビジネス活動とは別の活動に要した収益(株式や預金等によって受け取る受取配当金や受取利息など)

- 営業外費用:会社のビジネス活動とは別の活動に要した費用(銀行から借り入れいた支払い利息など)

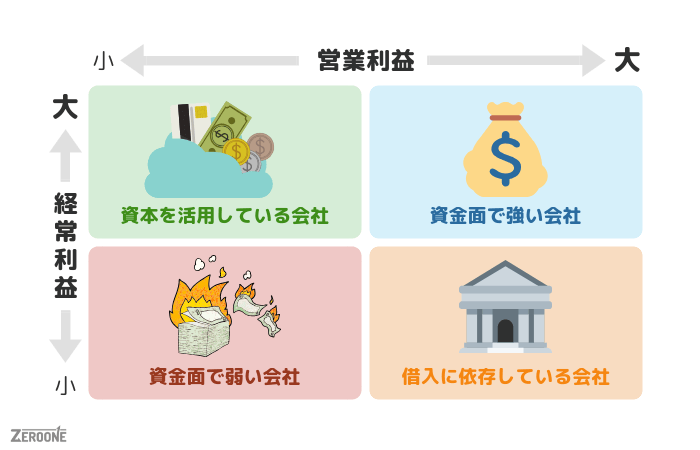

会社は、資金に余裕が出てくればそれを活用して、より大きな収益を意味だそうと投資をしたり、不足していたら銀行から借り入れを行い、資金繰りをします。

下図は、営業利益と経常利益の相関関係になります。

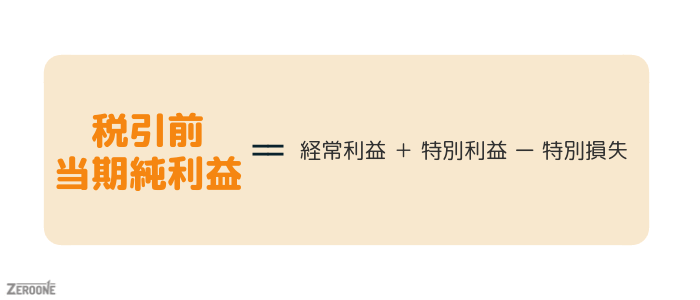

税引前当期純利益とは

経常利益に特別収益を足し、さらに特別損益を引くことによって計算できます。

特別利益・特別損失に当てはまるかどうかを検討する上でキーワードとなるのが、『臨時』と『巨額』です。

- 臨時:その企業にとって、毎年は発生しないような収益・費用

- 巨額:その企業の業務の中で、普通は発生しえない規模の金額のこと

これらに当てはまる収益・費用であれば、特別利益・特別損失になります。

- 特別収益:固定資産の減損損失、事業改革によるリストラ費用など

- 特別損失:被災したことで受け取った保険金、有価証券を売却して得た利益など

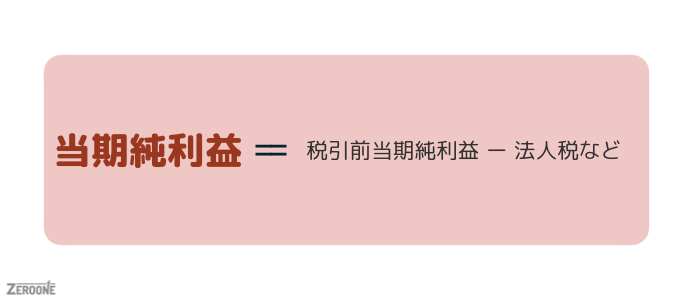

当期純利益とは

税引前当期純利益から法人税などを引くことによって計算できます。

損益計算書でも一番下の項目に書かれていますが、当期純利益こそが最終的な利益となります。

それでは、5つの利益の仕組みについて図でまとめました。

株主や投資家は最終的に当期純利益の大きさを最重要視する傾向があるそうです。最終的な利益になりますので、株主への配当も決定するため、決算が終わった直後に株価が暴落したり、急上昇するのはそう言った理由もあります。

損益計算書でおさえておくべき3つの費用

利益に関する重要項目①原価管理

原価管理がすべての利益をつくる

売上総利益は、すべての利益の総本山です。売上総利益を確保しなければ、他の利益も確保できません。つまり、原価の管理が大切なのです。原価の計算に関係しているのは、次の3つです。

- 商品や原材料の仕入代(サービス業はありません)

- 現場、工場で発生した費用(製造業の場合のみです)

- 在庫(棚卸資産)の金額

これらを使って、売上原価を計算しています。

現場や工場で発生したあらゆるコストも原価

製造業の原価は、仕入だけではありません。製造業では、現場社員が原材料を仕入れ、工場で機械を動かして、製品を製造しています。なかには、一部の作業を外注先に委託している場合もあるでしょう。

損益計算書では、これらの費用を「当期製品製造原価」と呼び、その内訳を、別に1枚にまとめることになっています。この内訳は材料費を除けば、販売費及び一般管理費と似ています。「本社部門の費用は販売費及び一般管理費明細で、製造に関する費用は製造原価報告書で確認する」と覚えてください。

| 経費の発生場所 | 損益計算書に登場する場所 |

| 本社 | 販管費及び一般管理費 |

| 工場 | 売上原価(製造原価) |

原価はいくら?在庫を使って計算しましょう

損益計算書の売上原価、製造原価報告書の製造原価を見ると、商品や材料等の期首棚卸高に、1年間の仕入高等を足して、期末棚卸高を引いています。これは何をやっているのでしょうか?

「最初(期首)の在庫+仕入高-最後(期末)の在庫」。これで、使った量(原価)を計算しているわけです。決算日に近くなると、「棚卸(たなおろし)」といって在庫の在り高を数える作業があります。

この棚卸を通じて、期末の在庫残高を正確に確定させるのです。もし、棚卸が不正確なら、原価が正しく計算されないのです。在庫を、本来の残高より多く数えれば売上総利益は増え、少なく数えれば売上総利益は減ってしまうのです。この点で、棚卸調査(カウント)はとっても大切なのです。

利益に関する重要項目②減価償却費

設備は買った瞬間には費用にならない

販管費明細や製造原価報告書の内訳を眺めると、『減価償却費』という金額が多いことに気づきます。これは、「建物や設備の価値が1年間で、これだけ減りました」ということを表した金額です。

例えば、1億円の設備を買って、すぐに使い始めました。さて1年後、この設備はいくらでしょうか?金額で示せと言われても、わかりませんね。でも、それでは困ります。これを解決するために考えられたのが「減価償却」です。設備は、長く使えば、やがて価値がなくなりますね。これを専門用語で「償却する」といいます。

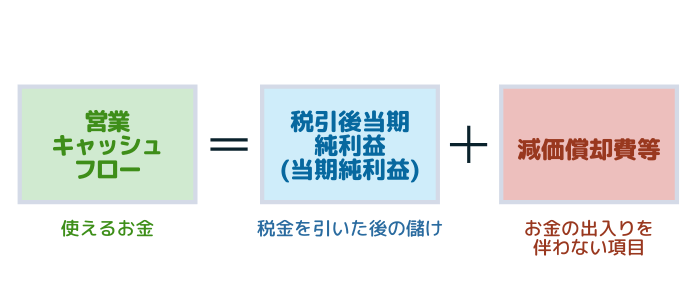

- 営業キャッシュフロー = 税引前純利益(当期純利益) + 減価償却費

つまり、「帳簿上で、固定資産の価値を少しずつ減らしていき、償却させる(ゼロにする)こと」を減価償却というのです。この1年間で減った価値を『減価償却費』で表すのです。価値が減るといっても、実際に、お金は出ていきません。あくまで、決算書上で、価値を少しずつ減らすのです。

減価償却費は難しくない

- 減価償却費 = 取得価格 ÷ 耐用年数

「減価償却費=取得価額÷耐用年数」となります。耐用年数は、鉄筋コンクリートの建物では50年、車両では5年と、あらかじめ決まっています。これは「利益が出過ぎたから、減価償却を増やして利益を抑えよう」というように、わざと利益を動かすことを防ぐためです。繰り返しますが、減価償却費は、販売費及び一般管理費だけでなく、製造原価報告書にも出てきます。

- 販管費:本社建物や営業車両など

- 製造原価報告書:工場建物、生産設備など

それぞれ、計上されています。

利益に関する重要項目③固定費

売上が変わっても金額が変わらない

費用が固定費「変動費」「固定費」という言葉を耳にすることがあります。損益計算書には、そんな名前、一切でてきませんね。しかし、これらは、利益を増やすうえで、とても大事な言葉なのです。

変動、固定というのは売上に対して引かれます。売上が増えるにつれて費用も増える、なら変動費です。

- 変動費:売上が増えるにつれて金額が発生するもの

- 固定費:売上の増減に関係なく一定の金額が発生するもの

例えば、材料費、外注費などは、典型的な変動費です。一方で、正社員の人件費や家賃などを、固定費といいます。利益を管理するという点では「原価・販管費」ではなく、「変動費・固定費」に分けて考えることも重要といえます。

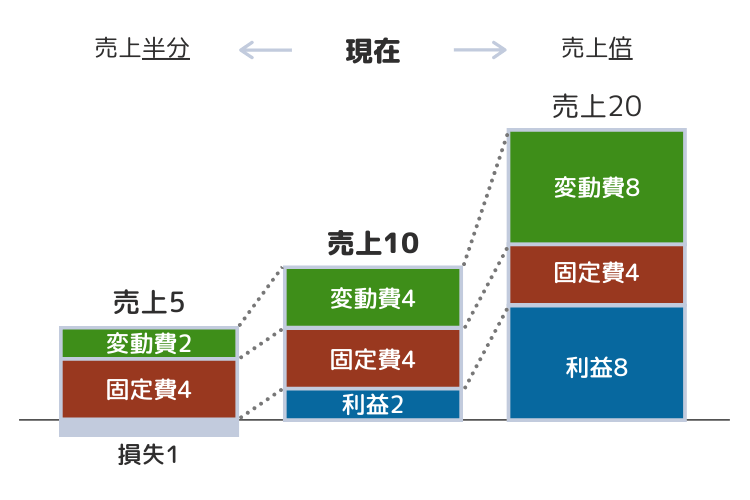

「売上が半分になれば利益も半分」は勘違い

売上と利益をシミュレーションする場合を考えましょう。現在の売上が10、費用が8、利益が2という会社を考えます。8の費用のうち、変動費は4、固定費は4です。ここで売上を倍(もしくは半分)にすると、利益はいくらになりますでしょうか。

「売上が倍なら利益は4で、売上が半分なら利益は1になる」と考えませんでしたか?変動費、固定費に分けて考えないと、間違えてしまいます。

実際には、売上が倍なら利益は8、半分なら▲1です。

- 10×2(売上が倍) -8 (変動費も倍) -4 (固定費) = 8

- 10÷2(売上が半分) -2 (変動費も半分) -4 (固定費) = ▲1

この考え方を知らないと、新規投資、店舗閉鎖といった重要な場面で、正しい判断ができなくなってしまいます。

損益分岐点について知っておこう!

新聞やビジネス雑誌で『損益分岐点比率』という言葉を見ます。この比率は、変動費や固定費を使って、計算します。計算方法がむずかしいので、詳しい説明は省略しますが、意味だけ、頭の片隅に入れておいてください。

『損益分岐点比率』は、営業利益が赤字(損失)か黒字(利益)かの分岐点(分かれ道)を指します。営業利益が黒字なら、この比率は100%を切ります。

逆に、営業利益が赤字なら、100%を超えてきます。これが80%なら、「いまは黒字だけれども、売上があと20%落ちたら赤字になる」ということを意味します。「営業利益が増えるほど、損益分岐点比率は低くなる」

減価償却費のカラクリ!損益計算書には表れない?

「利益とお金は一緒だろう」と考えられている方は多いようです。しかし「1億円の利益が出れば、1億円のお金が増える」という、わけではないのです。理由は2つあります。

- 損益計算書にはお金の動きを伴わない項目:代表的なのは『減価償却費』です

- お金が動いても損益計算書に載らないもの:代表的なのは『①建物・設備の投資額や売却額、②借入額・返済額、③配当金の支払額』

損益計算書は5つのグループを使って、利益を計算しますが、損益計算書に登場する項目のすべてに、お金が紐づいているわけではありません。

減価償却費はお金が出ていくわけではありません

損益計算書にはお金の動きを伴わない項目は、『減価償却費』です。これは、1年間で減った建物や設備の価値を、金額で表したものです。建物、設備は買った瞬間に費用にはならず、使っていくことで、少しずつ減価償却費として計上していきます。損益計算書では、この減価償却費をマイナスして、利益を計算していましたね。

しかし、実際にこの分のお金が出ていっているわけではありません。だから、利益とお金が、ズレてしまうのです。お金の出入りを伴わない項目は、「固定資産の売却損失」や、「××引当金」など、この他にもいろいろとありますが、まずは、減価償却費だけ、確実に覚えてください。

売上高や仕入高は、タイミングが遅れてお金が動きます

次のような疑問もあるかもしれません。

当社では、商品を出荷したときに売上をあげることになっています。でも、お金を回収するのは、2ヶ月後です。この場合、売上高は損益計算書に載っていても、お金の動きを伴っていません。どう考えるのですか?

売上に限らず仕入においても、計上した時点ではお金が動いていない(支払っていない)という場合があります。こう考えると、確かに売上や仕入も、利益とお金がずれる要因の一つとも考えられます。

しかし、これらは売上、仕入として損益計算書に計上したタイミングと、入金または支払のタイミングが、少しズレるだけです。

借入金の返済は、損益計算書には出てきません

お金が動いても損益計算書に載らないものは、大きくわけて次の3つです。

- ①建物・設備の投資額や売却額:投資したその年に、全額が損益計算書に登場しないのは、減価償却費と同じです。

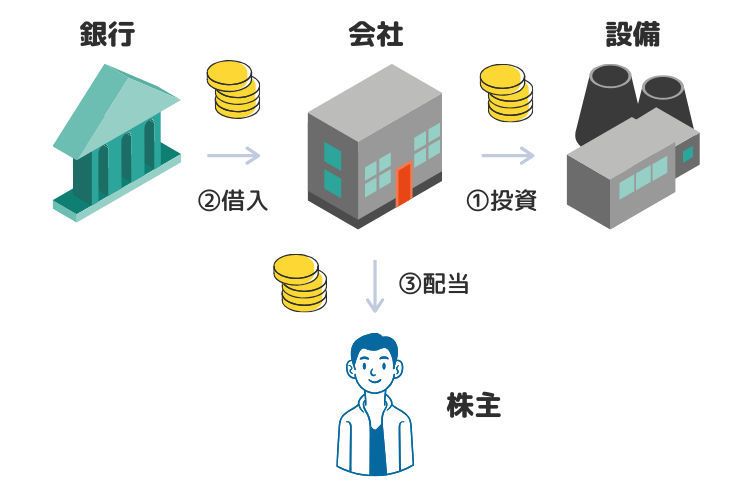

- ②借入額・返済額:お金の貸し借りは、会社の業績には直接関係ありませんね。借入してお金が増えても利益が増えるわけではありません。また、借入金を返済しても利益が減るわけではありません。

- ③配当金の支払額:配当は損益計算書の「税引後当期純利益(当期純利益)」から払います。つまり、税引後当期純利益(当期純利益)が先に決まり、配当はその後になります。

損益計算書を見て会社が儲かっているか見極める4つのポイント

本当にその会社は儲かっていますか?①収益性

会社の実力を見るには経常利益

「この会社は儲かっていますか」と聞かれたらどこを見ますか?結論、経常利益を見れば一目瞭然です。なぜなら経常利益は「毎期安定して儲ける力」を表しているからです。「儲けの指標は当期純利益だ!」という方がいます。

しかし、当期純利益(税引後当期純利益)にはその期だけ「特別にたまたま発生した利益や損失(特別利益や特別損失)」が入ってしまっています。会社の実力を測る場合、特別利益や特別損失は、取り除かなければなりません。

「少ない資産で効率的に利益をあげる」が本当の収益性

会社の数字を考えるときは、規模(金額)でなく『率』で考えることがポイントと説明しました。「売上高に対する経常利益額の割合、『売上高経常利益率』が一番重要です!」と言いたいところですが、企業の収益性は『総資産経常利益率』とお考えください。

『ROA(ReturnOnAssets)』と呼ばれ、分母に「総資産」が、分子に「経常利益高」がきます。この意味は、「少ない資産で効率的に利益を上げる」です。

- ROA = 経常利益高 ÷ 総資産 = (経常利益 ÷ 売上高) × (売上 ÷ 総資産)

- 売上経常利益率 = 経常利益 ÷ 売上高

- 総資産回転率 = 売上 ÷ 総資産

ROAは、世界でも共通の経営指標(グローバルスタンダード)です。ROAは10%を目標にすると良いと言われています。

回転の速い店は儲かります。つまり、会社も同じ

このROA、実は2つの指標に分解できます。

- ROA = 売上高経常利益率 × 総資産回転率

繁盛している飲食店は、少ない席数(資産)で大きな売上を出しますよね。こういうお店は「回転がいい」と言われますが、それと同じです。この回転率は業種によって目標値が違いますが、利益率と回転率の組み合わせで企業の収益性が測れるということは覚えて損はありません。

本当にその会社は潰れないですか?②安全性

財務基盤が強ければ倒れません

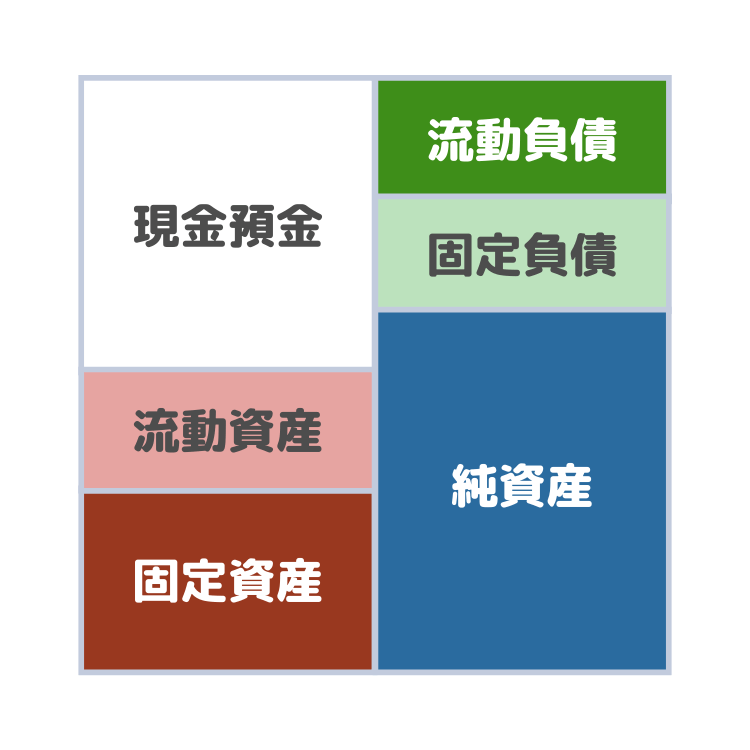

もし得意先がつぶれたら売上代金が回収できません。あるいは株式の投資先がつぶれたら、これまでにつぎ込んだお金は水の泡になります。決算書を見て「会社がつぶれないか?」を判断することが大切になります。右下の純資産(自己資本)に注目してください。これが大きければ大きいほど、その会社の安全性は高いと言えます。

安全な会社は自社のお金で資産を買っている

貸借対照表の右下の自己資本が全体(総資産)に占める割合を『自己資本比率』と呼びます。これが少ないと財務基盤が安定しないために、吹けば飛ぶような、何とも頼りない体型になってしまいます。

自己資本比率は30%以上で合格、50%以上が目標と言われてます。財務基盤がしっかりしていれば倒れにくいです。大規模な投資が必要な不動産業や装置産業、銀行では、どうしても自己資本比率が低くならざるを得ません。

しかし、どんな業種であれ、自己資本比率が1ケタなら、会社の状態はかなり不安定であるといえます。自己資本比率が少ない会社は借入金が多いと言われています。

まとめ

- 損益計算書(PL):会社の業績が一目でわかる

- 損益計算書を構成する要素は、『収益』『費用』『利益』の3つ

- 損益計算書で見るべき利益は5つある

- 売上総利益は、売上高から売上原価をひいた利益

- 営業利益は、売上総利益から販管費及び一般管理費をひいた利益

- 経常利益は、営業利益に営業外収益を足し、さらに営業外費用をひいた利益

- 税引前当期純利益は、経常利益に特別収益を足し、さらに特別損益をひいた利益

- 当期純利益は、税引前当期純利益から法人税などをひいた最終的な利益

損益計算書の見方について図解してみました。分解すると意外と単純な数字の構成でできていることが分かりますね。

特に営業・企画系、マーケティング職のみなさんは、損益計算書を見れるだけではなく、新規サービス・商品を作るときに簡単な損益計算書を作れると、企画内容やプレゼンにより根拠が持てますので、ぜひチャレンジしてみてください。

貸借対照表(BS)とキャッシュフロー計算書(CF)についても理解されたい方はこちらの記事をご覧ください。