ちなみにキャッシュフロー計算書がどうなっていれば、優良な企業かどうか判断できるのでしょうか。

キャッシュフロー計算書(CF)は、読めるようになると多くのメリットがある資料の一つです。

CFは、各会社の決算書に必ず記載されている項目で、投資家や株主が一番目を光らせている資料です。会社の1年間のお金の流れが分かる表ですが、いわば会社が何にお金を投資していて、どのような理由でお金が出ていったかがわかります。

株式投資に興味があるビジネスマンの方はCFが読めることで、会社の将来の財務状態がわかるため株価が上がるのか下がるのかを読み解くときにも役に立ちます。

こちらの記事では視覚的に分かるように図解でキャッシュフローの基本を説明していますので、ぜひご覧ください。

決算書の読み方の基本を理解されたい方は以下の記事もご覧ください。

キャッシュフロー計算書(CF)の基本

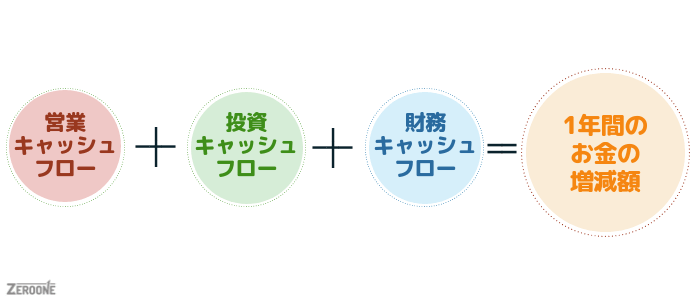

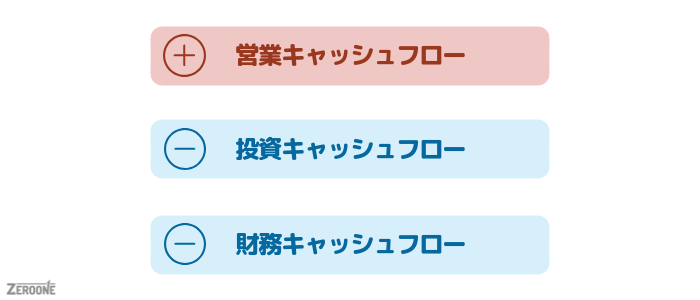

キャッシュフロー計算書を見るべき指標は『営業キャッシュフロー』『投資キャッシュフロー』『財務キャッシュフロー』の3つです。

貸借対照表(BS)では前期との比較でどれくらいの現金(キャッシュ)が増えたかがわかりますが、詳細で具体的なお金の増減を判別するにはキャッシュフロー計算書を見る必要があります。どれだけ投資したキャッシュが回収できているかも分かります。

- 営業キャッシュフロー:最終的にどれだけお金が残っているかを示す

- 投資キャッシュフロー:設備投資や資金を増やすための投資を示す

- 財務キャッシュフロー:借り入れたお金の返済状況を示す

3つの指標を合計して最終的に分かることは、会社の1年間のお金の増減額です。

この合計がプラス出会えば、1年間でキャッシュが増えたことを意味し、逆にマイナスであれば、キャッシュが減ったことを意味します。

キャッシュフロー計算書で分かること

キャッシュフロー計算書でわかることは大きく分けて4つあります。

- 財務活動

- 支払いの動き

- 現金の出入り

- 現金を生む力

会社の全ての経営活動が数字でわかってしまいますので、現状の経営状態だけでなく、どこに投資をしているかもわかりますので、会社の将来性も分かります。

良い投資先であれば投資家や株主も賛同しますが、逆に会社に資金がなくなり、銀行などから借り入れを行なっていることもわかりますので、いくら借金していくら減ったのかもすぐに分かるため、批難されることもあります。

よく決算説明会などでもキャッシュフロー計算書を見て、先の見通しについて株主や投資家から質問されることが多々あります。

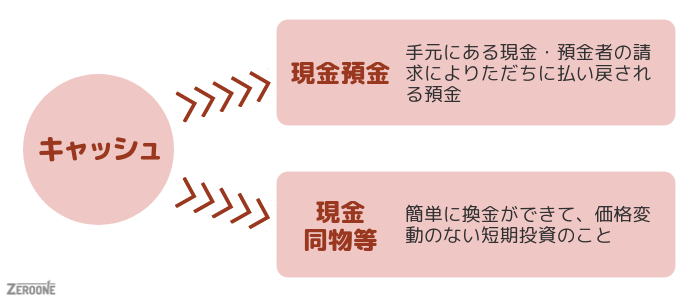

キャッシュが示す範囲は何なのか

キャッシュフロー計算書が示す、そもそものキャッシュの定義についてですが、現金や預金の他にも『現金同等物』も含まれます。簡単に換金ができて、価格変動のリスクがない短期投資のことをさします。

本稿ではふれませんが、キャッシュフロー計算書の最後に『現金及び現金同等物の期末残高』があり、これを見ると1年の最後の時点で会社に残っている現金がすぐにわかります。

基本的に決算書がアップデートされるのは、四半期(3ヶ月)に1回ですので、その期に最終的にどれくらいキャッシュが残っているかを確認すると、貸借対照表(BS)の現金とほぼ同額になります。

PLの税引前当期純利益から始まり、BSの現金にたどり着くことができますので、PL、BS、CFの数字は全て連動していることが分かります。

キャッシュフロー計算書(CF)で見るべきポイント

では、キャッシュフロー計算書でどのような状態であれば、経営状態として良い、悪いの判断ができるのでしょうか。

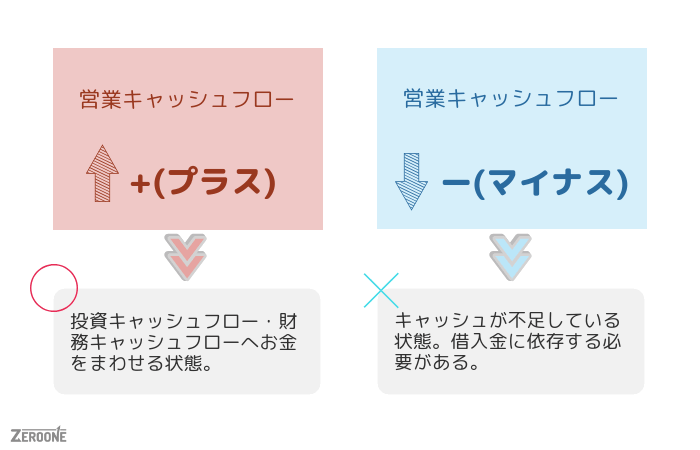

もっとも注目すべきは営業キャッシュフローになります。

例えば、営業キャッシュフローがプラスであれば投資キャッシュフロー、財務キャッシュフローへお金をまわすことができますので、投資や人件費など会社を大きくするために使えます。

逆にマイナスであれば、設備投資や借金の返済を行うため、銀行などから借入金に依存せざるをえない状態です。

営業キャッシュフローが大きいということは、お金を生み出す力がその会社にあるということになりますので、経営状態は良いと判断されます。

よく黒字倒産って聞くけどなに?

損益計算書(PL)では、利益が出ているのにも関わらず会社が潰れてしまうことを『黒字倒産』と言います。例えば、借金の返済が多かったり、売上代金をしっかり回収できない場合に、手元のキャッシュが足りなくなり、倒産に追い込まれるという状況です。

PLやBSでは利益は細かく見れますが、黒字倒産を見抜くことは難しいです。

起業したばかりは、人の出入りや商売のやり方を試行錯誤したりなど止むを得ず営業キャッシュフローがマイナスなってしまった…なんてことも多々あります。

投資家や株主から出資してもらうか、銀行などからお金を貸してもらって資金をつなぐことが多いですが、何年も続けて営業キャッシュフローがマイナスが続くと、資金繰りに行き詰ってしまい、倒産する可能性が高くなります。

3つのキャッシュフローから分かる会社の経営状態

それでは最後に、営業、投資、財務キャッシュフローがそれぞれどのような状態になれば会社の経営状態が良いのでしょうか。PLやBSでは分かりにくい本当の会社の経営状態が分かるのがCFの特徴です。CFから5つの経営状態のタイプに分けて図解しました。

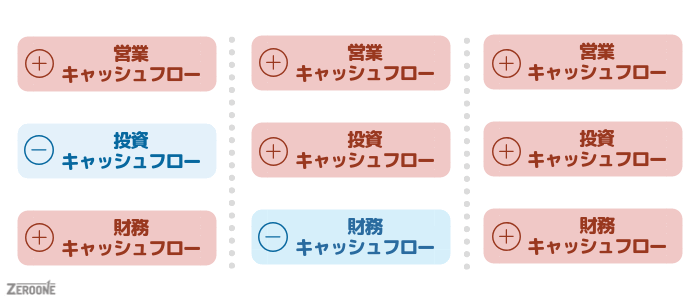

もっとも良い経営状態

営業キャッシュフローがプラスで他2つのキャッシュフローがマイナスの経営状態は、もっとも良いとされています。

本業で利益をあげながら、将来のための投資活動にまわしたり、借金の返済をおこなってこと示しています。重要なことは単年だけでなく継続的に数年間この状態が続くことが大事とされています。

問題ない経営状態

この状態は、本業でしっかり稼げていますが、投資もしくは借金の返済に少し力を入れている状態です。営業キャッシュフロー(+)投資キャッシュフロー(-)財務キャッシュフロー(-)の状態であれば、資金調達や設備投資に資金が必要であれば、将来を見据えて借入をしていることになりますので、会社の状態としては問題ありません。

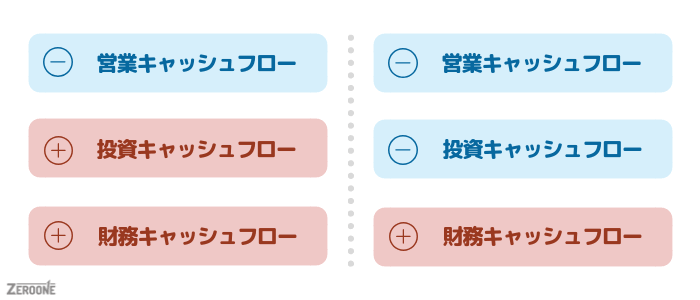

少し注意が必要な経営状態

いずれも営業キャッシュフローがマイナスであるため、よくありません。左側のタイプは本業がうまくいっておらず、資産を売買したり、借金をしたり、あらゆる手段で存続をはかろうとしている状態と考えられます。

右側のタイプも同様に、本業がうまくいっていないので、借入を行なって新規事業などに投資していることが分かります。IT企業の決算書によく見受けられます。

かなり注意すべき経営状態

投資キャッシュフロー以外の2つがマイナスの状態ですが、本業もうまくいっておらず、銀行がお金を貸してくれないので、資産を切り売りして、それを本業の支払いや借金の返済にまわしている状態を示しています。

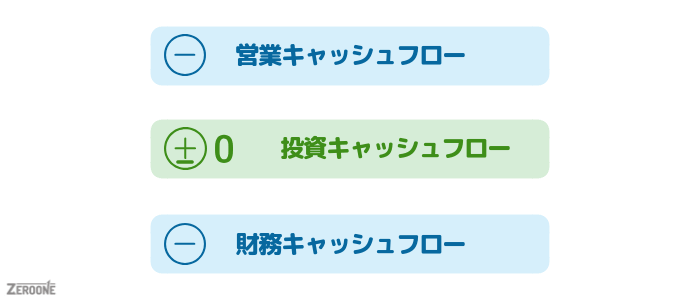

倒産直前の注意すべき経営状態

もっとも危険視しべき経営状態です。営業活動で出ていくお金がある一方で、銀行から借入金の返済も攻められている状態です。そして投資活動が±0なので、売れる資産もないことを意味しています。

この状態までくると、手元のキャッシュまでなくなってしまったので倒産ということになります。

まとめ

- キャッシュフロー計算書は、会社が何にお金を投資していて、どのような理由でお金がでっていたかがわかる決算資料の一つ

- キャッシュフロー計算書を見るべき指標は『営業キャッシュフロー』『投資キャッシュフロー』『財務キャッシュフロー』の3つ

- 営業キャッシュフロー:最終的にどれだけお金が残っているかを示す

- 投資キャッシュフロー:設備投資や資金を増やすための投資を示す

- 財務キャッシュフロー:借り入れたお金の返済状況を示す

- 営業キャッシュフローがプラスであれば良い経営状態

- 営業キャッシュフローがマイナスであればあまりよくない経営状態

- 利益が出ていても借入金や売上代金などが回収できないと、黒字倒産をしてしまう場合もある

決算書の中でもっともシビアに会社の経営状態が見れるのが、キャッシュフロー計算書です。決算書となるとPLやBSに目が行きがちですが、投資家や会社を支援する立場にいる方たちはキャッシュフロー計算書の方を注視しています。

会社にあるキャッシュをどのように使うかで、経営者の手腕が問われます。

上場企業であれば必ず開示されている情報になりますので、色々な会社の決算書を見てみるとそれぞれ経営方針や特徴が明確に分かりますので、興味がある方はぜひ見てください。

損益計算書(PL)と貸借対照表(BS)についても理解されたい方はこちらの記事をご覧ください。